蔓迪港股递表,开启防脱新篇章

蔓迪港股递表引发关注,防脱市场掀起新战局,摘要中提及该公司递交港股上市申请,标志着其在防脱领域的竞争进入新阶段,全文围绕这一事件展开,探讨其对公司及行业的影响,摘要简洁明了,使读者能迅速了解全文核心内容。

在中国美妆与个护行业,很少有一个赛道能像“防脱”这样,在短短三年里经历如此剧烈的权力更迭。它原本是传统日化品牌的舒适领地,一瓶“姜汁洗发水”“人参洗发露”就能讲完的故事,如今却变成了药企、功效品牌、科研机构和头部美妆企业集体涌入的战场。

近期,三生制药(01530.HK)旗下的蔓迪国际Mandi Inc.向香港交易所递交招股书,有望成为“防脱第一股”,再次让竞争激烈的防脱市场受到全行业关注。

于是,一个全新的行业问题被摆在台面上:在药企强势介入、功效国货狂飙、新锐品牌疾驰、消费者认知跃迁的大背景下——中国防脱赛道的格局究竟发生了什么?谁在崛起?未来主场会落在谁手里?

中国防脱概念股升级,药企唱主角,日化股被边缘化

如果要总结2025年中国防脱赛道的资本情绪,那就是:话语权已经从日化品牌,转移到了药企手中。

最新数据显示,中国脱发人群已超过3亿人——平均每6个中国人就有1个在为掉发焦虑,而且越来越年轻化,26–35岁是最核心的消费主力。国家卫健委、央视新闻等公开数据证实:脱发正从“小毛病”,升级为一个全民性、长期性、甚至慢病化的问题。

庞大的需求推着防脱产业加速专业化。过去几年,最先跑出来的不是洗发水品牌,而是手握OTC管线与皮肤科资源的药企。

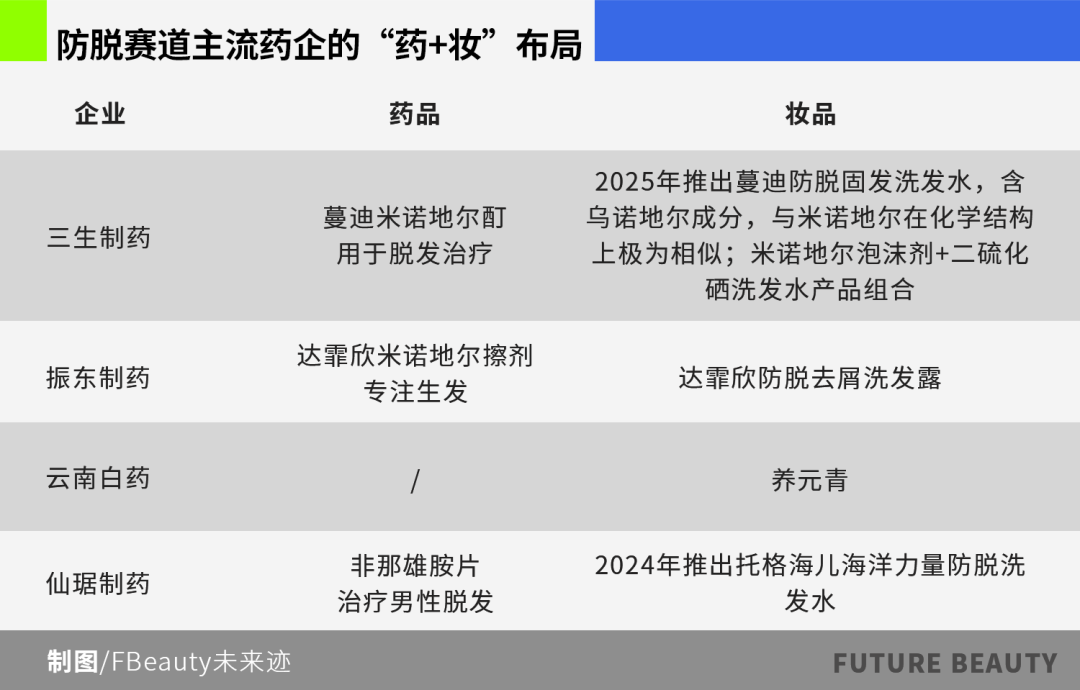

如今,米诺地尔市场已形成稳定的“双寡头格局”——三生制药的蔓迪与振东制药的达霏欣长期占据领先地位。在这种背景下,三生制药将蔓迪国际拆分独立上市,成为整个行业的象征性事件。

以上药企正在打造一个“防脱=医药+消费”的新型叙事,一边享受药品端的高毛利与专业壁垒,一边将产品延伸至洗护发等日化品类,用产品组合在年轻群体中构建持续复购的消费心智。这类企业天然具备更高估值、更强增长确定性,也自然成为市场最看好的“防脱概念股”。

《FBeauty未来迹》发现,蔓迪、振东制药、仙琚制药均已推出“药品+妆品”的防脱产品组合,且在线下推广中以“科学防脱沙龙”的形式,将专业诊疗、知识科普、“药+妆”防脱产品结合起来,抢占消费心智。

左上截自蔓迪公众号,右上截自仙琚公众号,下图截自振东制药旗下达霏欣推文

而行业另一端,传统日化上市企业的境遇则显得十分尴尬和被动。

曾经的“防脱日化第一股”霸王,就是最典型的例子。霸王财报显示,2025年上半年其营业收入增长9.33%至1.2亿元,亏损277万元,净利润同比大幅下滑超300%。从资本角度,这是一个典型的“增长疲弱、利润倒挂”的结构。另外两家老牌洗护上市公司名臣健康和拉芳家化,也同样面临结构性困境。

更重要的是,消费者在社媒平台上的讨论已明显从“洗发水防脱”转向“药物治疗、头皮管理、微生态护理”。如果说过去的防脱是“一瓶洗发水+一些草本故事”,那么现在的防脱则是“慢病管理+医学级护理+长期依从性”。消费者开始研究米诺地尔需要3–6个月坚持涂抹;毛囊炎症、头皮菌群失衡会加剧掉发;药物浓度、剂型、吸收率的差别。

换句话说,目前市面上表达过于日化、成分叙事停留在传统中草药的框架里的防脱品牌已经临近被淘汰,其专业深度、临床可信度不说和药企选手比,与赛道头部比也完全不在一个量级。

因此,当防脱被重新定义为“医学问题”或“毛发健康”问题,这个赛道也迎来了药企的威胁,它们正在凭借专业资源、治疗逻辑和科学证据向洗护领域加速渗透。

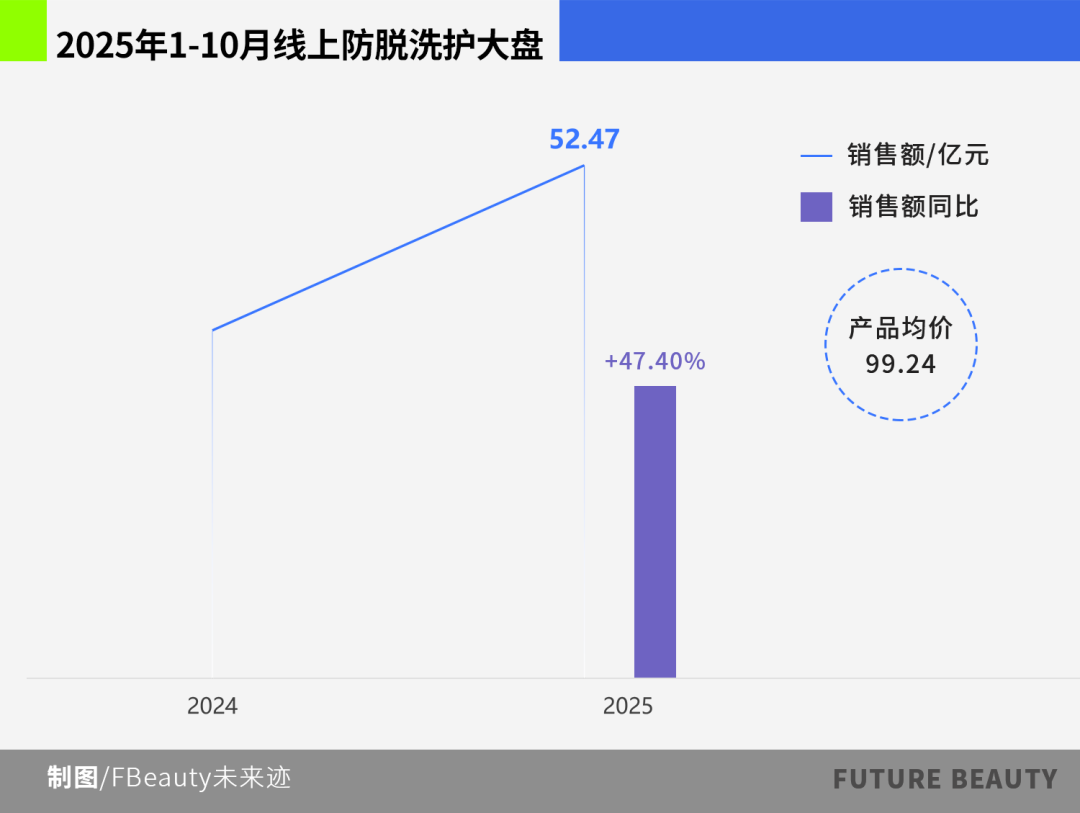

2025前10个月,防脱洗护大涨47%,竞争格局剧烈重排

面对来势汹汹的药企,防脱洗护品牌已经感受到了一些危机。

《FBeauty未来迹》观察到,电商平台上“2周起效”“1滴发量暴涨”的快速见效式宣传屡见不鲜,甚至有防脱精华在商品页面打出“强过米诺”“堪比植发”的宣传语。一位业内人士对此认为:“可见市场竞争有多激烈,所有企业都想用强数据说服消费者,但这种擦边宣传也是很危险的。”

再来看市场大盘,根据2025年1–10月最新数据,防脱洗护市场仅十个月的销售额就达到52.47亿元,已经超过2024年全年46.77亿元,同比增幅超过47%。销量从去年的约4.8亿件上涨到今年的5.29亿件。量在涨、价也在涨,商品平均单价从约97.4元提升到接近100元。

这是一条非常罕见的“规模扩张+价位上行”的曲线,说明消费者的防脱焦虑不仅没有缓解,反而正在升级为愿意持续投入的长期预算。

更重要的是,高价位带的销量正在快速上冲。2025年10月均价飙到113元以上,5月与6月也在百元附近。这意味着用户不再满足于30–60元的“洗发水式防脱”,而是愿意为“头皮体系护理”支付100–200元的单价。这正是功效国货、新锐头皮护理品牌,以及“药企系洗护”能强势增长的底层原因。

而当我们把视线从大盘移向品牌榜,赛道层级分化就更清晰了。2025年防脱洗护品牌排名显示,赛道前三名呈现出一个非常鲜明的趋势:头部品牌不再按“资历”排序。

从上表可见,今年1-10月排名前列的品牌(仅防脱产品销售额)包括:

•EHD(3.71亿元):不仅占据销售额第一,销量也领跑,整体规模超过一众传统大牌,展现强劲的专业型增长力。

•off&relax(2.72亿元):典型的头皮护理新锐,以“头皮抗衰+功能性护理”打穿年轻消费者心智,品牌含金量远大于体量。

•长发小寨(2.29亿元):再次证明功效国货的爆发力,在防脱方向大获成功。

•馥绿德雅(2.15亿元):是榜单中少数“外资高端护理品牌”之一,非电商爆量基因,但长期稳住高端用户群。

•卡诗(1.48亿元):高端洗护中的“头皮线代表”,仍保持稳定护城河。

它们的同比增速也值得关注。EHD、Off&Relax、长发小寨同比增速普遍在300%左右,几乎以跳跃式增长切入赛道。相比之下,几个外资大牌如卡诗、馥绿德雅、康如相比去年略有下滑,说明它们的增长空间更多来自高端存量。

其次,今年防脱洗护领域Top20还新增了许多新面孔,三个魔发匠、仁和匠心、淘米匠、育草堂、巧巧、极方(上美股份旗下)、荷馨、卡蓓诺等。

在现有竞争格局之下,另外一部分国货头部上市公司也开始在防脱领域有所动作。比如上海家化旗下六神正在筹备一款防脱精华液上市,而巨子生物在去年的一项专利《重组人XVII型胶原蛋白、其制备方法及应用》中证明XVII型胶原蛋白具有良好的毛囊修复、毛发再生等生物活性,拿到切入市场的原料话语权。

总体来看,今年线上防脱洗护CR5占比在24%左右,整体市场处于低集中度、强竞争的状态,所有品牌都有机会爆发,但只有最懂头皮科学、最懂年轻消费者的品牌才能上位。

美妆企业如何找回防脱主场?科研升级、语境切换、妆械联动

面对药企强势占领赛道,美妆与日化品牌并非无解。关键在于,品牌必须接受一个前提——旧的日化时代已经结束,新的专业时代刚刚开始。因此,美妆品牌要重回防脱赛道中心,有三条必走之路:

第一条:科研升级,从成分堆砌走向真正的机理研究

头皮护理正在成为美妆行业最具科技含量的新高地。领先企业已开始从“配方叙事”升级到“皮肤科学叙事”,将头皮当作皮肤生态系统来研究。

典型如珀莱雅集团旗下“Off&Relax”:它基于「毛囊微小化主要与17型胶原蛋白的减少有关」的权威头皮机理科研,探索「17型胶原调控毛囊中枢」的防脱思路,现已提出「内源促进17型胶原蛋白表达」与「外源直补重组17型人源化胶原蛋白」两条科学防脱路径,并针对亚洲人群进行了防脱领域内首次千人级消费者测评。

这种“机理-成分-功效”的闭环,让Off&Relax真正建立了品牌的科学话语体系。

第二条:语境切换,把表达从广告语言切换成医学语言

过去的日化品牌擅长讲“功能+情绪”,但在防脱赛道,情绪价值已经让位于“理性价值”。美妆品牌必须掌握新的表达语境。

一位洗护行业人士在2025年CDA上对《FBeauty未来迹》说:“比如什么机制导致雄脱?屏障受损如何影响毛囊生长周期?什么是‘代谢炎症型脱发’?微生态失衡与头屑、头皮瘙痒有什么关联?品牌需要为消费者解决这些问题。”

这些表达不是为了听起来更专业,而是为了真正进入消费者的决策体系。当用户想要知道“为什么有效”时,品牌也必须给得出科学的理由。

第三条:妆械联动,用“设备+洗护精华”重构头皮护理体系

正如面部护肤通过“妆械联用”提升功效上线,防脱赛道也正在迎来“妆械一体化”的新趋势。头皮护理本质上是“治疗+管理”的双周期体系,而这一体系或许无法仅靠洗护和头皮精华完成。

在今年进博会上,卡诗防脱发护理仪在欧莱雅集团展台全球首发。据了解,头皮防脱护理仪能净澈深层皮脂(使用一次可以减少87%的油脂),且卡诗为其搭配了一整套防脱护理步骤。

据现场工作人员介绍,卡诗防脱护理分为“水氧净澈”“头皮焕新SPA”和“根源防脱”三步:先用AI智能精测仪了解头皮的状态,针对性地使用仪器,调节力度和吸力。再通过头皮防脱护理仪科技净澈深层皮脂,接着使用中医经络穴位按摩焕新头皮,促进血液循环提升毛囊活性。最后将安瓶精华导入头皮,仪器中的光子超导梳有红外光、微电流等提升效果,实现院线级的专业防脱护理。

综上可见,防脱赛道正成长为一个关于科学、医疗与长期管理的生意,药企正在改写规则,传统日化品牌正在被迫转型,而美妆行业迎来了一个“头皮科学革命”的新拐点。不过可以明确的是,防脱市场最终将属于能提供解决方案的人。

还没有评论,来说两句吧...