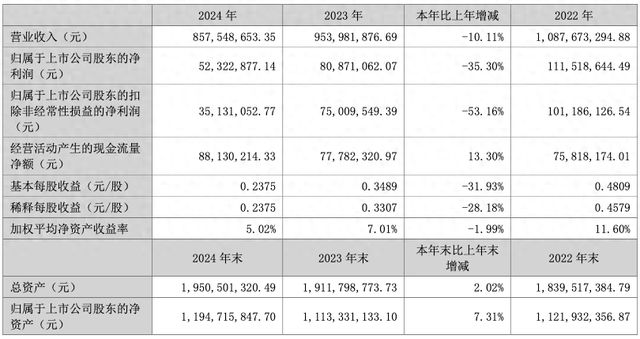

新天药业(002873) 2024年交出上市以来最差成绩单。4月25日,新天药业公布2024年年报,公司营业收入为8.58亿元,同比下降10.11%;归母净利润为5232.29万元,同比下降35.30%;扣非归母净利润更骤降 53.16%至3513.11万元。

值得关注的是,新天药业营收和净利已连续两年下滑,2024年净利润相较2022年的1.12亿元更是腰斩。

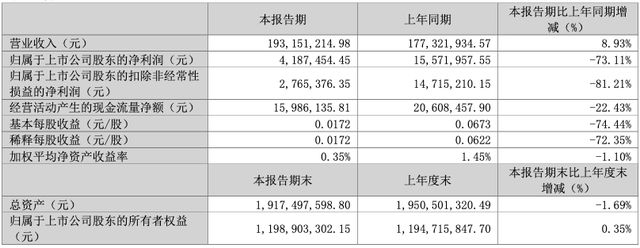

2025年一季度,新天药业延续业绩颓势,公司实现营业收入1.93亿元,同比增长8.93%,但净利润仅418.75 万元同比下降73.11%;扣非净利润276.54万元,同比暴跌81.21%;毛利率进一步降至71.45%;经营活动现金流净额1598万元,同比减少22.43%,显示现金回收能力减弱。

资料显示,贵阳新天药业股份有限公司创建于1995年8月,2017年5月19日在深交所中小企业板上市交易。公司主营中成药研发、生产及销售,拥有通过GMP认证的硬胶囊剂、合剂、颗粒剂、凝胶剂、片剂、糖浆剂、酒剂、露剂等八个剂型生产线及中药饮片A线、B线两条饮片生产线。其中,坤泰胶囊(改善卵巢功能)、宁泌泰胶囊(泌尿系统)、苦参凝胶(妇科炎症)、夏枯草口服液(散结消肿)为四大独家品种,均为国家医保目录产品。

新天药业近年面临核心产品依赖风险。新天药业产品结构单一,妇科类占比超七成,但是妇科类产品连续两年营收下滑。

分产品来看,2024年公司的核心产品妇科类收入6.13亿元(占比71.54%)同比下降9.21%,泌尿系统类收入1.65亿元(占比19.21%)同比下降13.97%,毛利率同比分别下降3.30%、3.31%。此外,清热解毒类产品收入也同比下降14.18%。

读创财经留意到,公司的应收账款持续增长,2024年为3.08亿元,同比增加36.21%,而2025年一季度更是激增49.44%至3.20亿元。

值得一提的是,新天药业跨界并购折戟,战略转型遇阻。2024年公司筹划收购实控人董大伦旗下的汇伦医药(小分子化药企业)85.12%股权,意图打造“中药+化药”双引擎。然而,因交易预期分歧及二级市场股价波动,历时5个月后终止。标的汇伦医药曾IPO失败,且与上市公司存在关联交易争议,此次并购折戟加剧市场对实控人“资产腾挪”的质疑。

此外,2024年以来,公司控股股东多次质押股份并展期,部分股权遭司法冻结;因并购终止、回购股份用途变更等事项引发深交所问询。

与此同时,公司还面临控股股东减持。2025年3月,控股股东新天智药及副董事长王金华宣布减持不超过570万股,占总股本2.42%,理由为“个人资金需求”。

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:读创,转转请注明出处:https://www.anesthesia.org.cn/5754.html