深圳商报·读创客户端记者 张弛

日化业务面临严峻挑战,名臣健康(002919)的游戏业务表现同样不尽人意。去年到今年一季度,公司连续交出营收和净利润双降的“成绩单”。

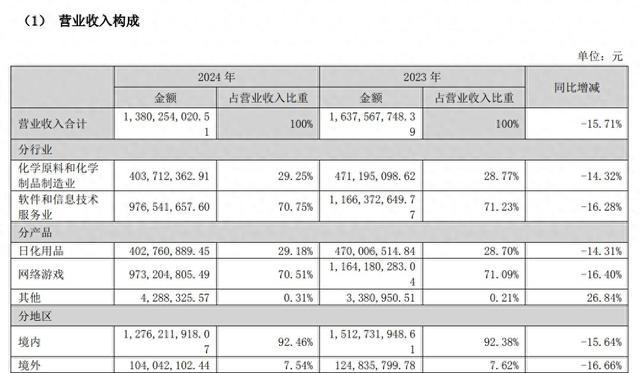

4月29日,拥有“蒂花之秀”等知名品牌的日化企业名臣健康发布2024年年报,报告显示,公司2024年营业收入为13.80亿元,同比下降15.71%;归母净利润为4671.96万元,同比下降33.60%;扣非归母净利润为4598.38万元,同比下降29.50%。

同日,公司发布2025年一季报,公司一季度实现营业收入为3.61亿元,同比下降0.10%;实现归母净利润为1271.30万元,同比下降71.62%;扣非归母净利润为1260.84万元,同比下降71.97%。

公开信息显示,名臣健康成立于1994年,2017年登陆资本市场,作为一家老牌日化企业,名臣健康近年来积极拓展网络游戏业务,形成了日化与游戏双主业的发展模式。

尽管名臣健康试图通过跨界游戏来寻求新的增长点,但这一策略并未能有效重振业绩。从营收构成来看,无论是日化用品还是网络游戏,双线业务均处于下滑状态。2024年年报显示,日化用品营收目前占据名臣健康总收入不到三成,同比减少14.31%;网络游戏业务占据公司总收入超七成,同比减少16.40%。分地区来看,境内业务同比下降15.64%,境外业务同比下降16.66%。名臣健康解释称,营收下降的原因是日化业务下滑及游戏板块暂未发生转让开发收入叠加重点产品上线延后所致。

来源:公司年报

“三费”方面来看,2024年年显示,名臣健康可谓是相当节约,各项费用同比全部处于压缩状态。其中,销售费用4.44亿元,较上年同期下降了33.26%;管理费用1.06亿元,较上年同期下降了3.64%;研发投入6941.05万元,较上年同期下降了37.62%,同时也是各项费用里开支最少的,仅为销售费用的六分之一。

众所周知,游戏行业的快速变化和新技术、新平台的涌现要求公司不断投入研发和创新,而名臣健康在这方面的表现未能满足市场期待。来到2025年第一季度,名称健康还在压缩研发费用。一季报显示,期间公司费用为1.82亿元,较上年同期减少16.49万元;其中,销售费用同比增长6.73%,管理费用同比减少11.52%,研发费用同比减少30.34%,财务费用同比减少102.55%。

来源:公司一季报

尽管如此缩减开支,但名臣健康毛利率方面未见明显改善,2024年公司毛利率为52.50%,同比下降7.77个百分点;净利率为3.38%,较上年同期下降0.91个百分点。2025年一季度,公司毛利率为56.30%,同比下降9.42个百分点;净利率为3.53%,较上年同期下降8.85个百分点。

名臣健康在年报中表示,基于游戏行业环境变化的判断,公司在进一步加强APP端大型手游的研发技术能力的同时,迅速布局小游戏及其他品类项目的研发和发行,取得了小游戏运营收入的持续稳定增长。根据目前的市场趋势,小游戏仍将是公司游戏板块未来重点发展的领域之一。同样基于对游戏行业的现状和市场竞争趋势的判断,公司对项目团队进行优化和精简调整。通过以上措施,公司节约了上述产品迭代研发及上线推广等后续费用投入,有效盘活资源,提前锁定项目应有的效益。

二级市场方面,名臣健康近两年的股价走势呈现明显波动,2023年8月曾一度冲上31元,此后震荡下行,截止4月29日发稿时间,该股股价报15.15元/股,较高峰期跌去一半。

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:读创,转转请注明出处:https://www.anesthesia.org.cn/7126.html