副业增长新势力,110家消费企业财报揭示的新趋势

最新110家消费企业财报显示,副业增长呈现新趋势,这些企业的副业不仅增加了收入来源,还促进了企业整体发展,通过拓展业务领域,企业实现了更高的盈利水平和更强的市场竞争力,这一趋势表明,消费企业正积极探索多元化发展,副业成为其增长的重要驱动力。

中国消费品行业,正在从规模扩张,转向价值竞争。

企业间的竞争已从渠道、营销的比拼,升级为对消费趋势洞察、产品创新、供应链效率及多元化布局等综合能力的考验。

在这个大背景下,有几个值得关注的重要趋势。

首先是普遍的红利消失,能增长的企业都得有硬本事。消费疲软与成本压力成为行业常态,企业无法再轻松享受市场大盘增长带来的红利,想要增长,要么从竞争对手口中夺食,要么通过创造新需求来实现。企业间的竞争已从渠道、营销的浅层比拼,彻底升维为对消费趋势洞察、产品创新和供应链效率等综合能力的终极考验。

其次是业绩极度分化,很多赛道呈现冰火两重天。在同一市场环境下,企业的命运却截然不同。很多传统品类的企业持续下滑,另一方面很多新势力增速惊人。

“第二增长曲线”的战略地位凸显,近乎40%的企业都靠多品牌、多产品矩阵的方式获得增长。

面对主业的增长瓶颈,成功的企业不再将鸡蛋放在一个篮子里。无论是东鹏凭借电解质水逆势高增,还是卫龙靠蔬菜制品成功转型,又或者安踏通过FILA及其他品牌矩阵撬动新增量,这些案例无不证明,能否成功培育新品牌、新品类,构建协同增长的多品牌矩阵,是决定企业能否在周期波动中保持稳健的关键。

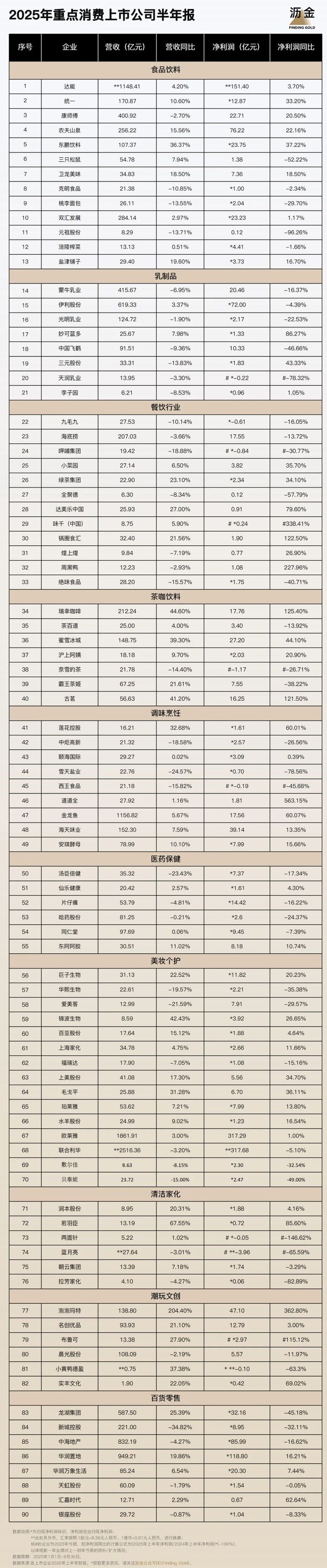

食品饮料

2025 年上半年食品饮料行业呈现结构性分化特征,健康化、高端化与精准细分成为核心发展主线。

饮料板块中,茶饮料市场格局固化与创新并存,农夫山泉茶业务半年营收首破百亿,东方树叶占据无糖茶大部分份额,而统一春拂绿茶以139.63%的份额增幅实现突破。功能饮料赛道持续扩容,东鹏饮料电解质饮料收入占比提升至 13.91%,与元气森林共同推动该品类成为增长新引擎。

食品板块分化加剧,方便面行业在承压中谋变,统一通过汤达人等高端产品实现增长,康师傅则以优化低效终端换取利润提升。烘焙与挂面等传统品类面临健康需求冲击,桃李面包因产品结构调整滞后遭遇营收利润双降,克明食品挂面收入下滑 12.44%,凸显传统品类升级紧迫性。

特殊营养赛道表现突出,达能专业特殊营养业务增速 12.9%,并购动作强化其在医学营养领域的布局。

整体来看,行业在消费疲软背景下,通过品类创新、渠道优化与精准定价实现结构性增长,但成本压力与市场竞争仍是企业共同挑战。

达能

2025年上半年,达能销售额达137.37亿欧元(约合人民币1148.41亿元),同比增长4.2%;经常性营业利润18.11亿欧元(约合人民币151.40亿元),同比增长3.7%。

从细分业务看,CNAO大区各板块呈现差异化增长态势,其中专业特殊营养板块表现最为突出。专业特殊营养(含爱他美、纽康特等品牌)作为增速最快的板块,上半年销售额达13.7亿欧元(约合人民币113.64 亿元),同比增长12.9%;第二季度增速进一步提升至15.5%,销售额达7.04 亿欧元(约合人民币58.4亿元),成为驱动大区增长的核心引擎,反映出高端母婴营养、特殊医学用途配方等细分市场的需求持续释放。

值得注意的是,达能在并购领域动作频繁。继去年收购医学营养品企业Functional Formularies后,今年5月宣布完成对美国植物基品牌Kate Farms的多数股权收购,进一步强化在肠道健康和医学营养领域的布局。达能高层还透露近期已接到多家企业关于收购合作的接洽意向,目前有多个项目正在推进。

统一

2025年上半年,统一企业中国总营收170.87亿元,同比增长10.6%;归母净利12.87亿元,同比大幅增长33.2%。

从具体业务结构来看,饮料业务与食品业务双轮驱动。饮料业务收入107.88亿元,同比增长7.6%,其中茶饮料表现突出,收入50.67亿元,同比增长9.1%。

公司重点打造的无糖茶产品“春拂绿茶”市场份额同比提升139.63%,成功跻身行业前六,在农夫山泉东方树叶占据主导的市场格局中实现突破。电解质饮料“海之言”延续增长势头,通过场景化营销在运动补水领域巩固了竞争优势。相较于上一年同期的数据,茶饮料、果汁的增速均有所放缓。

食品业务收入53.82亿元,同比增长8.8%,增速较去年同期明显改善。方便面作为传统核心品类,在行业整体承压的背景下,通过产品升级和渠道优化实现了稳定增长。以汤达人为代表的高端产品矩阵持续贡献增量,汤达人、统一老坛酸菜牛肉面的品牌收益稳步增长,茄皇实现了双位数增长,满汉大餐实现了高双位数增长。公司通过拓展火锅面、拌面等细分品类,有效应对了外卖和速食替代品的冲击。汤达人、统一老坛酸菜牛肉面的品牌收益稳步增长,茄皇实现了双位数增长,满汉大餐实现了高双位数增长。

食饮消费市场往往是“充分竞争”,伴随宏观走弱趋势,虽然上半年实现营收利润双增长,但统一依旧面临不少挑战:市场竞争白热化,份额争夺加剧;成本压力与消费疲软,利润空间承压;产品矩阵优化还需提速,品牌年轻化任重道远。

康师傅

2025年上半年,康师傅营收为400.92亿元,同比减少2.7%;净利润为22.71亿元,同比增长20.5%。

今年上半年,康师傅旗下两大核心业务方便面和饮品营收占比分别为33.6%、65.7%。

方便面业务销售额同比下滑2.5%至134.65亿元。其中,容器面销售额同比下滑1.3%至67.71亿元;高价袋面销售额同比下滑7.2%至50.92亿元;中价袋面销售额同比增长8.0%至13.72亿元;干脆面及其他销售额同比增长14.5%至2.3亿元。

饮料收入同比下滑2.6%至263.59亿元。其中,茶饮料收入同比下滑6.3%至106.7亿元;水销售额同比下滑6.0%至23.77亿元;果汁销售额同比下滑13.0%至29.56亿元;碳酸及其他饮料收入同比增长6.3%至102.56亿元。

康师傅减收增利背后反映了消费市场结构性变化带来的挑战,也揭示了康师傅转型初步收获的成效。

农夫山泉

2025年上半年,公司实现营收256.22亿元,同比增长15.56%,净利润为76.22亿元,同比增长22.1%。

茶饮料和包装饮用水业务仍是农夫山泉主要营收来源,占总营收比重超七成。

值得注意的是,上半年农夫山泉茶饮料业务实现营收100.89亿元,首次半年突破百亿,相比去年同期的84.3亿元,多卖了16.59亿元。

包装饮用水业务也在回暖,上半年实现营收94.43亿元,同比增长了10.7%。农夫山泉在半年报中称,包装水业务受去年网络舆情的影响在减退。

但饮用水业务营收仍未回到2024年舆论前的水平——2023年同期,农夫山泉包装饮用水业务营收超100亿元。

今年上半年,农夫山泉在新产品、新渠道、新市场方面,全面发力。农夫山泉表示,在消费市场整体回暖、竞争格局日趋激烈的背景下,公司展现出的业绩增长是其长期战略、创新能力与资源优势叠加的结果。

东鹏饮料

2025年上半年,公司实现营收107.37亿元,同比增36.37%;实现归母净利润23.75亿元,同比增37.22%。

能量饮料作为主业,其销售收入保持了较快增长;电解质饮料的销售占比扩大。2025年上半年,能量饮料收入83.61亿元,同比增长21.97%,仍保持了较快的增长水平。

此外,电解质饮料实现收入14.93亿元,在收入中的占比扩大至13.91%,同比提升了7.86个百分点。由于电解质饮料的占比扩大,能量饮料的收入占比本期降至77.91%。

东鹏饮料2025年上半年展现出强劲增长动能,产品矩阵优化与全国化战略成效显著,长期发展潜力值得期待,短期业绩表现积极。电解质饮料等新品爆发式增长为第二曲线注入活力,但需关注渠道下沉压力及原材料波动风险。

三只松鼠

2025年上半年,三只松鼠营收54.78亿元,同比增长7.94%;净利润1.38亿元,同比下滑了52.22%。

三只松鼠自我定位为“全品类+全渠道”的休闲零食制造商。自去年三季度以来,三只松鼠动作频频,其先后入股了硬折扣超市品牌爱折扣、乳饮品牌致养食品,同时推出多个子品牌,包括母婴用品品牌“小鹿蓝蓝CARE”、方便速食品牌“超大腕”、精酿啤酒品牌“孙猴王”等,不过截至上半年,坚果仍是其主要的收入来源,占比约49.85%。

今年上半年,其坚果收入同比下跌了1.03%至27.31亿元,综合产品收入同比增长49.70%至13.98亿元,烘焙产品收入同比增长了11.96%至6.82亿元。而在毛利率层面,今年上半年,其坚果下跌了2.64%至23.91%;综合产品毛利率同比增长了1.53%至32.01%,烘焙产品毛利率同比增长了1.09%至22.71%。

三只松鼠正在推进港股上市计划。三只松鼠表示,公司计划发行H股股票并申请在香港联交所主板挂牌上市,主要是为了进一步落实“高端性价比”总战略,强化“制造、品牌、零售”前后一体化的全面布局,进一步促进公司全球品牌知名度提升及全球供应链体系建设,拓展境外融资能力。

卫龙美味

报告期内卫龙实现总收入34.83亿元,较去年同比增长18.5%,净利润约7.36亿元,同比上升18.5%。

以“辣条”出名的卫龙美味,目前业务增长的主要驱动力早已不仅仅是“辣条”,还包括魔芋爽在内的蔬菜制品。半年报数据显示,以魔芋爽为代表的蔬菜制品表现亮眼,贡献收入21.09亿元,较上年度同期增长44.3%,占总收入百分比由上年度同期的49.7%增至60.5%,超辣条所属的调味面制品业务1.6倍,成为卫龙第一大业务板块。

卫龙蔬菜制品的另一组成部分风吃海带也表现出了极强市场潜能,或有机会成为公司的第三增长曲线。调味面制品收入的减少是卫龙主动调整的结果,0卫龙在财报中称,主动调整资源配置,优化产品矩阵,也是卫龙围绕市场变化和消费者需求,战略性投资市场潜力更大的品类。

克明食品

克明食品2025年上半年实现营业收入21.38亿元,同比下滑10.85%;归母净利润1.00亿元,同比下滑2.34%。

分产品来看,公司拳头产品挂面增长动能不足。2025年上半年,公司面条收入11.48亿元,同比-12.44%,占总营收53.70%;外销面粉收入1.59亿元,同比减少16.28%;方便食品收入1.53亿元,基本持平,同比增加0.23%;屠宰收入2.01亿元,同比-18.93%;生猪养殖收入2.45亿元,同比+18.73%,但成本同比上涨41.68%,毛利率骤降12.74%。

克明押注中高端,是在需求疲软的大背景下找增量。如今消费者图快,微加工的挂面不再吃香;加上市面产品长得都差不多,大家自然审美疲劳。高端区间对手少、溢价高,又恰好契合人们对品质的升级需求。走差异化细分,既能精准切中特定人群,又能树立品牌辨识度,销量和声量都能顺势抬升。

桃李面包

桃李面包2025年上半年总收入26.11亿,下降13.55%;归母净利润2.04亿元,同比下降29.7%。

公司在半年报中指出,市场消费趋势的变化是营收下滑的重要原因之一。随着消费者健康意识的提升,对烘焙产品的需求逐渐向低糖、低脂、高纤维等健康方向转变。桃李面包的产品结构虽然在不断调整,但在满足消费者日益多样化、个性化的需求方面,似乎仍稍显滞后。

半年报中着重指出要发力线上业务,开发专属产品,并且特别提到要借助大型商超的数字化资源,探索线上线下融合的模式,加大社区化和即时配送的布局力度。这一举措被外界解读为桃李面包要重点进军美团买菜、京东到家、饿了么等能够快速送达的即时零售平台。

双汇发展

2025年上半年,双汇发展实现营业收入284.14亿元,较去年同期增加2.97%;归母净利润23.23亿元,较去年同期增加1.17%。

从细分产品来看,公司肉制品板块报告期内实现营业收入为112.07亿元,营收成本为71.61亿元,毛利率为36.10%,较去年同期增加0.61%;屠宰业营业收入137.69亿元,营业成本为130.94亿元,毛利率为4.90%,较去年同期减少0.26%。

双汇发展屠宰业毛利率的下滑,主要与生猪养殖与屠宰市场的变化有着较大关联。2025年上半年,猪肉受到供应宽松的压制,猪价重心偏低,价格下跌导致收入端增长受限,这也是导致毛利率下滑的重要原因。

在营销层面,双汇发展建立“线上媒体种草、兴趣电商转化、货架电商拓展、线下渠道收获”的新品孵化路径。上半年通过细分场景直播间搭建、达人精准种草、社交媒体持续互动,拉近与消费群体的距离,推动兴趣电商新品销量大幅提升,数字化营销战略初见成效。

元祖股份

元祖股份2025年上半年实现营业收入8.29亿元,同比下降13.71%;净利润123.45万元,同比下降96.26%。

分产品类别来看,2025年上半年,元祖股份的蛋糕、中西糕点和其他类营业收入分别为4.12亿元、3.62亿元和2188.83万元,同比分别下滑14.58%、13.64%和17.22%;蛋糕和中西糕点礼盒的毛利率分别为71.3%、56.9%。

元祖股份表示,报告期内,受宏观消费市场需求承压、行业竞争态势加剧等多重因素的影响,为优化市场布局,公司积极开拓国内南部市场,同时对成熟市场经营效益不佳的门店实施优化闭店。

涪陵榨菜

涪陵榨菜2025上半年实现营收13.13亿元,同比增长0.51%;归母净利润4.41亿元,同比下降1.66%。

其中,作为主力的榨菜产品,上半年营收11.23亿元,同比增长0.45%,占据总营收比重85.53%;销量5.93万吨,同比下降1%;平均售价18931.41元/吨,同比增长1.63%;毛利率58.08%,同比增长3.89%。价增量减,成为榨菜业务的真实写照。

面对原材料成本下降、主营榨菜品类毛利率攀升的情况,涪陵榨菜“增收不增利”的成绩单并不算理想。

盐津铺子

盐津铺子2025年上半年实现营业收入29.4亿元,同比增长19.6%;归母净利润为3.73亿元,同比增长16.7%。

盐津铺子专注休闲零食行业,聚焦辣卤零食、烘焙薯类、深海零食、蛋类零食、果干坚果以及蒟蒻果冻布丁等六大品类。报告期内,辣卤零食实现营收13.2亿元,同比增长47.05%;烘焙薯类实现营收4.59亿元,同比下降18.42%;果干果冻实现营收4.28亿元,同比增长9.01%;深海零食实现营收3.63亿元,同比增长11.93%;蛋类零食实现营收3.09亿元,同比增长29.57%。

在零食行业从增量竞争转向存量博弈的背景下,盐津铺子正经历从“渠道红利驱动”到“品牌价值驱动”的深刻转型。尽管短期业绩增速放缓,但魔芋制品的爆发、供应链的垂直整合、全球化的布局,为其穿越周期提供了坚实支撑。

乳制品

中国乳制品行业呈现出明显的分化趋势。

头部企业如伊利股份表现稳健,通过多元化业务布局实现了营收与利润的双重增长,其奶粉、冷饮业务增速显著,展现出较强的抗周期能力。蒙牛虽整体盈利提升,但依赖液态奶的结构性风险依然存在,常温奶业务收缩尚未被新业务完全弥补,第二增长曲线仍需培育。

区域性乳企挑战加剧。天润乳业受疆外市场价格战影响陷入亏损,全国化扩张受阻;三元股份虽净利润增长,但高度依赖投资收益,主业液态奶连续三年负增长,品牌高端化与全国影响力不足。

细分领域存在亮点。妙可蓝多凭借奶酪业务的快速增长(尤其是餐饮工业系列)实现利润大幅提升,显示出品类创新的潜力;而飞鹤、李子园则因产品结构单一、过度依赖核心单品(婴幼儿奶粉、甜牛奶),在行业调整期中业绩波动剧烈。

整体而言,乳业竞争正从规模扩张转向价值竞争,头部企业加速转型,中小乳企则面临整合或深耕细分市场的抉择。

蒙牛乳业

2025年上半年,蒙牛营收415.67亿元,下滑6.95%;归母净利润20.46亿元,下滑16.37%。

液态奶是蒙牛最重要的业务板块,旗下特仑苏、纯甄、真果粒、每日鲜语等品牌家喻户晓,常年为集团贡献八成以上营收。但近年,蒙牛液态奶业务营收持续下滑,2024年该业务营收体量已从之前的超820亿元缩水至730.7亿元,下滑近11%。

财报指出,这主要受常温奶需求疲软、行业竞争加剧影响。需要注意的是,常温白奶是整个乳制品市场规模最大的品类,对蒙牛而言,这部分缩水的营收还没有其他业务能填补上,真正意义上的“第二增长曲线”还未形成。

伊利股份

2025年上半年,伊利股份实现营业收入619.33亿元,同比增长3.37%,归母净利润72亿元,同比下滑4.39%。

2025年上半年,伊利股份液体乳营业收入为361.26亿元,依然保持了行业第一的位置,常温酸奶、常温乳饮料、高端白奶市场份额全面增长;奶粉及奶制品业务、冷饮业务分别录得了165.78亿元、82.29亿元的营业收入,分别同比增长14.26%、12.39%,均稳居市场第一。

从伊利发布的半年报看,稳定基本盘、强化优势业务以及用创新拉动新增量,是伊利保持稳定增长的背后推动力,也为处于调整期的乳制品行业提供了“抗周期、谋增长” 的实践范本。伊利在产品创新、渠道变革与全球化布局上的突破,推动行业从 “规模竞争” 向 “价值竞争” 加速转型,为产业链上下游协同发展注入强劲动能。

光明乳业

2025年上半年,光明乳业实现营业总收入124.72亿元,同比下降1.9%;归母净利润2.17亿元,同比骤降22.53%。

按产品类别分类来看,2025年上半年,公司液态奶贡献营收66.05亿元,同比下降8.64%;其他乳制品贡献营收44.5亿元,同比增长8.75%;牧业产品营收为5.18亿元,同比下降13.76%。报告明确提及,现金流增长核心原因是“收到上海市闵行区吴中路578号、580号两地块的搬迁奖励款”。

光明乳业在财报中表示,未来,乳制品行业仍将面临竞争激烈、成本高位运行等经营风险。公司将充分利用现有的资源和优势,不断拓展市场,扩大经营规模;同时,进一步加强成本管理、费用管控,增强企业的竞争能力。

妙可蓝多

2025年上半年,妙可蓝多实现总收入25.67亿元,同比增长7.98%;归母净利润1.33亿元,同比增加86.27%。

奶酪主业增长稳健。2025H1,公司奶酪、贸易、液态奶业务收入分别为21.36、2.30、1.87亿元,同比增长14.85%、3.69%、0.63%,奶酪业务收入占主营业务收入比例由去年同期的82.02%进一步增长至83.67%。

奶酪业务收入同比、环比持续增长。2025Q2,公司奶酪、贸易、液态奶业务收入分别为11.06、1.29、0.92亿元,奶酪业务收入同比、环比均实现增长。

三大奶酪产品系列均延续正增长,餐饮工业系列增速领先。2025H1,公司即食营养系列、餐饮工业系列、家庭餐桌系列收入分别为10.83、8.16、2.36亿元,同比+0.62%、+36.26%、+28.44%,餐饮工业系列凭借公司供应链及专业化服务优势快速增长,家庭餐桌系列受益于渠道合作深化及整合带来的优势品项扩充也实现较快增速。

中国飞鹤

上半年,中国飞鹤实现营业收入91.51亿元,同比下降9.36%;净利润10.33亿元,同比下滑46.66%。

从经营分部来看,核心产品线遭遇滑铁卢,作为营收支柱的乳制品及营养补充剂产品收入同比减少9.08%至91.43亿元;原料奶业务更是断崖式下跌79.82%,仅实现收入780.6万元。

值得注意的是,产品结构单一的风险在行业下行期也在被无限放大。2024年报显示,飞鹤超九成收入依赖婴幼儿配方及奶粉产品,第二增长曲线还未培育成功,业绩随行业周期波动明显。

飞鹤将此次业绩下降的主要原因归结为:向消费者提供生育补贴、降低婴幼儿配方奶粉的渠道库存、政府补助减少、对全脂奶粉产品进行减值计提。

三元股份

2025年上半年,三元股份实现营业收入33.31亿元,同比下滑13.77%;实现归母净利润1.83亿元,同比增长43.33%。

作为核心板块,三元股份液态奶业务2025年上半年实现营收20.1亿元,同比下滑7.6%,连续三年负增长。尽管公司通过精简SKU、聚焦大单品等策略优化产品结构,但高端化进展缓慢、品牌力不足等问题仍未解决。在消费者认知中,三元股份仍被视为“区域性乳企”,与伊利、蒙牛的全国性品牌存在差距。

三元股份的业绩增长高度依赖投资收益,尤其是对北京麦当劳的股权投资。2025年上半年,公司投资收益高达1.77亿元,其中来自麦当劳的投资收益达1.65亿元,占净利润的90%。若剔除投资收益,三元股份的主业利润几乎可以忽略不计。这种“靠投资输血”的模式,暴露了其主业增长乏力的深层问题。

天润乳业

2025年上半年,天润乳业实现营业收入13.95亿元,较去年同期下滑3.30%,净亏损达到2185.64万元,同比下滑78.32%。

天润乳业营收区域分为疆内和疆外,2025年上半年,两者营收占比分别为53.6%、43.5%,造成此次天润乳业营收下滑的“罪魁祸首”便是疆外市场,今年上半年,该公司疆内市场收入为7.48亿元,同比增长3%,疆外市场收入为6.07亿元,同比减少12.9%。

但在此前三年,相对于疆内市场的增幅放缓,疆外市场一直是拉动天润乳业营收增长的主力。2022年至2024年,该公司疆内市场营收同比增幅分别为6.24%、6.03%、-6.31%;疆外市场营收分别同比增长26.93%、20.84%、9.25%。

对于此次疆外市场营收下滑的原因,天润乳业认为是受整体市场销售环境影响,市场陷入价格战,致使疆外市场销售承压。

李子园

2025年上半年李子园营业收入约6.21亿元,同比下降8.53%;归属于上市公司股东的净利润约9612万元,同比增长1.05%。

2025年上半年,李子园含乳饮料营收5.83亿元,同比下降11.19%;其他饮料营收3582.51万元,同比增长77.86%。从营收占比来看,含乳饮料上半年占比逾93%,仍为李子园收入主要来源,而含乳饮料营收下降直接导致公司上半年总营收下滑。

事实上,近年来李子园就患上了“甜牛奶”大单品依赖症,虽然公司早就开始发展其他饮料以培养“第二增长曲线”,但其他产品没有形成规模效应,效果并不明显。2024年年报显示,公司含乳饮料营收占比97%以上,另外三项产品乳味风味饮料、复合蛋白饮料及其他合计占比不足3%。

餐饮行业

中国餐饮行业呈现出 “冰火两重天” 的显著分化态势。

头部品牌如海底捞、呷哺通过多品牌布局、外卖拓展及供应链优化,在逆势中稳住了基本盘;海底捞外卖业务增长近60%,呷哺旗下呷哺呷哺品牌利润大幅增长,湊湊则通过场景创新(如商务午餐)寻找增量。

细分赛道强者如达美乐中国、锅圈食汇表现亮眼,区域性品牌如小菜园、绿茶集团通过逆势扩张和运营优化实现了营收、利润双增长。

行业整体正从粗放扩张转向精耕细作,那些能快速响应消费变化、持续优化运营效率的品牌,更有可能在激烈的市场竞争中脱颖而出。

九毛九

九毛九2025年上半年营收为27.53亿元,同比下降10.14%;归母净利润0.61亿元,同比下降了16.05%。

九毛九的核心收入包括太二、怂火锅、九毛九等。自2020年以来,太二的营收就已经超过九毛九,成为了集团营收的中流砥柱。但2025年上半年,这颗“压舱石”出现了明显松动:太二收入19.49亿元,较上年同期的22.48亿元下滑13.3%,跌幅超过了集团整体水平。

怂火锅上半年营收4.17亿元,同比下降3.5%,九毛九的表现更为惨淡,营收2.26亿元,同比跌幅高达22.6%,成为三大品牌中下滑最严重的板块。

整体来看,九毛九集团中 “扛业绩” 的三大品牌,都面临业绩下滑困局,似乎尚未找到扭转颓势的突破口。业绩下滑的关键原因,与大规模闭店有关。九毛九集团上半年关闭的餐厅总数是88家。论及原因,一个是租赁协议到期,另一个则是业绩表现不理想。

海底捞

2025年上半年,海底捞实现营业收入207.03亿元,同比下降3.66%;净利润17.55亿元,同比下降13.72%。

对于上半年业绩下滑,海底捞方面表示,主要由于今年以来餐饮市场竞争加剧,顾客消费需求变化等影响。2025年上半年,海底捞外卖业务收入增长近60%。除了传统火锅外卖,主打“一人食”场景的海底捞“下饭火锅菜”外卖增长迅速,上半年贡献超过55%的外卖收入。

海底捞表示,未来将整合多品牌、多品类资源,打造海底捞外卖超级厨房,探索卫星店新模式,驱动收入与利润双增长。同时打通三方平台与会员体系,搭建私域运营体系,进一步提升用户黏性与运营效率。

呷哺集团

2025年上半年,呷哺呷哺集团整体收入为19.42亿元,同比下滑18.88%;归母净亏损0.84亿元,同比下滑30.77%。

具体到各个品牌,呷哺呷哺品牌通过持续优化运营,利润由2024年上半年的406万元增长至2025年上半年的2973万元,利润大幅增长。

湊湊品牌通过产品创新和场景拓展,积极探索火锅正餐外的消费场景,于2025年6月尝试推出商务午餐、午市一人食等新型增长点,切入白领午餐需求场景。调味品业务表现突出,2025年上半年收入达4716万元,同比增长4.8%,在食品行业处于领先水平。

呷哺集团表示,未来将持续优化会员产品矩阵,创新礼品卡等会员权益,结合时令节点推出差异化权益,并深化与第三方平台的战略合作,进一步扩大用户覆盖范围。同时,集团将通过线上线下全渠道销售,有效拓展消费场景,通过创新产品设计强化会员黏性,推动私域运营进入新阶段,使会员价值在更广泛场景中流转,实现从单一餐饮消费向礼品社交场景的自然延伸。

小菜园

2025年上半年,小菜园收入27.14亿元,同比增长6.5%;净利润3.82亿元,同比增长35.7%。

公司在堂食和外卖业务方面均实现了增长。堂食收入由16.12亿元增加至16.47亿元,增幅2.2%,主要是运营门店增加,由2024年6月30日的617家门店增加至672家;外卖业务收入则从9.3亿元增加至10.57亿元,增幅达13.7%,外卖订单量也显著上升,由1280万笔增加至1680万笔。

营收、净利看似双增长,但这主要是靠门店增加、成本压缩带来的。财报中体现的客单价与单店营收能力下滑、营销成本增长、新开门店大幅放缓等等,小菜园的增长背后也潜藏着隐忧。

绿茶集团

今年上半年,绿茶实现收入22.9亿元,同比增长23.1%;归母净利润2.34亿元,增长34.10%。

绿茶的收入主要包括餐厅经营、外卖业务和其他业务,上半年上述三项业务分别实现收入17.58亿元、5.24亿元和0.08亿元,全部上涨,其中外卖业务增幅更是高达74.2%,受此影响绿茶收入结构进一步优化,餐饮经营收入占比降至76.7%,外卖业务提升至22.9%。

2024年以来,餐饮行业整体进入“hard模式”,在消费复苏不及预期、人力成本攀升、行业竞争激烈等多重压力的艰难经营状态下,多家餐饮企业发出盈利预警,作为“初代网红餐厅”的绿茶却逆势走出了一条上升之路。

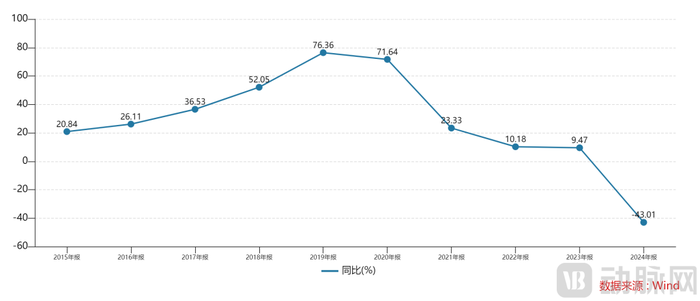

全聚德

全聚德2025年上半年实现营业收入6.30亿元,同比下降8.34%;归母净利润1238.29万元,同比下降57.79%。

分行业来看,报告期内,公司餐饮行业营业收入4.9亿元,同比下降6.95%;商品销售营业收入1.2亿元,同比下降14.46%。

全聚德表示,业绩变动的原因主要是国家出台多项提振消费的支持政策,同公司在供给端积极发力,强化服务品质、推进菜品创新和关闭亏损门店,但餐饮行业仍面临较大市场压力,市场需求增长动能趋缓,导致门店接待人次出现波动,营业收入受到影响,未能达到预期。

达美乐中国

2025年上半年,达势股份实现营业收入人民币25.93亿元,相较上年同比增加27%;经调整净利润人民币9142万元,相较上年同比增加79.6%,盈利能力进一步增强。

公司门店层面的经营利润为3.79亿元,同比增长28.0%,延续快速增长态势。其中,新增长市场及一线城市市场均同步取得正增长。截至报告期间末,新增长市场产生销售额15.09亿元,同比增长46.6%。不仅反映出公司在充分竞争市场中的经营韧性,更彰显出在潜力市场中的强劲动能。同时,公司于一线城市合共产生销售额10.85亿元,同比增长7.2%。

公司介绍称,其营业收入增加得益于“走深走广”门店战略持续取得成果,在全国范围内持续扩张门店网络,新市场的新门店产生的销售额强劲,及于现有市场的销售趋势持续良好。

味千(中国)

味千(中国)2025年上半年实现营业额8.75亿元,同比增长5.9%;归母净利润2423万元,同比增长338.41%。

从业务结构来看,连锁餐厅业务仍是味千(中国)的核心收入来源。报告期内,餐厅业务收入约为8.49亿元,占集团总收入的97.0%,较2024年同期增长7.2%。

与此同时,公司持续推进门店扩张战略,门店总数由575家增至608家,并持续优化门店环境与顾客用餐体验。

锅圈食汇

2025年上半年,公司收入人民币32.4亿元 ,同比增加21.56%;净利润1.90亿元人民币,同比增加122.5%。

销售餐食产品及相关产品的收入占锅圈总收入的大部分,占今年上半年总收入的97.4%;此外,集团服务收入相较于上年同期增长8.4%,为0.84亿元,主要是由于2025年加盟门店数量高于2024年。

2025年上半年,锅圈坚持“社区央厨”的战略定位,通过多渠道、多场景的布局,线上线下相结合的方式,深入发掘消费者需求,开发迭代产品组合,提升门店运营管理能力,完善会员生态建设等举措,形成了全方位的即时零售门店网络。

煌上煌

煌上煌上半年实现营收9.84亿元,同比下降7.19%;归母净利润7692万元,同比增长26.9%。

煌上煌主营业务是酱卤肉制品、米制品及少量佐餐凉菜等其他产品的开发、生产和销售,主要产品营收近乎全线下滑,鲜货产品、包装产品、米制品业务分别同比减少10.94%、29.20%、1.36%,仅屠宰加工产品营收上升54.21%。

煌上煌去年关闭了上千家专卖店。煌上煌表示,由于消费场景发生变化,酱卤肉制品加工业老店单店收入持续同比下降,同时公司门店拓展不达预期,门店数量出现负增长,导致营业收入达成不理想。

周黑鸭

2025年上半年,周黑鸭录得营业收入约12.23亿元,同比下降2.93%;归母净利润约1.08亿元,同比增长227.96%。

鸭及鸭副产品的销售,为公司贡献了绝大部分收入,该业务收入约为9.88亿元,同比微降0.70%;其他产品(包括卤制红肉、蔬菜等)收入2.22亿元,同比下降10.48%。从销量上来看,2025年上半年,周黑鸭总销量1.44万吨,同比下滑1.61%。

在创始人周富裕的主导下,周黑鸭大幅关店,聚焦门店经营效率、梳理供应链以及拓展多元销售渠道等,共同拉动盈利水平的提升。

绝味食品

2025年上半年,绝味食品实现营业收入28.2亿元,同比减少15.57%;归母净利润为1.75亿元,同比减少40.71%。

2025年上半年,公司鲜活类产品收入21.12亿元,同比下滑19.15%,其中禽类制品收入15.91亿元,同比下滑20.79%,畜类产品、蔬菜产品收入也出现不同程度的下滑。

绝味食品面对宏观消费环境承压与行业竞争加剧的双重挑战,推行“聚焦卤味赛道,深耕细分需求”的战略,着力场景化创新与精益运营,持续探索细分需求响应机制的可行性路径。通过推进需求洞察力、品类创新力和敏捷供应力的建设,以适应复杂市场环境,为卤味业务发展寻求更多突破口。

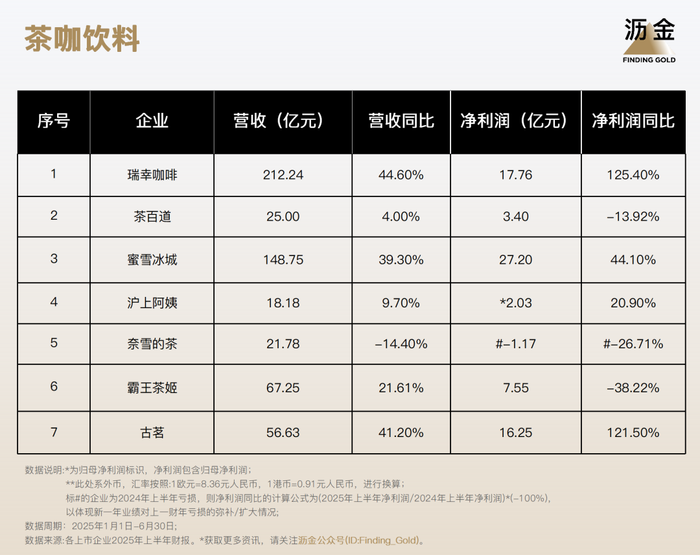

茶咖饮料

中国茶咖行业呈现出两极分化的态势。

一些头部品牌凭借强大供应链和精准扩张实现高增长。比如瑞幸营收212亿元,同比增长44.6%,门店超2.6万家,“自营+联营”模式成熟,雪王蜜雪冰城营收148.7亿元,门店突破5.3万家,极致性价比优势显著,古茗营收增长41.2%,万店规模下单店效益持续提升。

与之相对,部分品牌明显承压,霸王茶姬虽营收增长但净利润暴跌38.2%,营销管理费用激增,茶百道增收不增利,奈雪通过关店调整使亏损收窄73.1%。

茶咖饮料行业已进入精耕细作的新阶段。未来竞争的关键在于强大的供应链支撑、可持续的单店盈利模型、精准的品牌定位以及审慎的扩张策略。那些能在这几方面建立优势的品牌,更有可能在激烈的市场竞争中持续领先。

瑞幸

2025年上半年,瑞幸咖啡总净收入为212.24亿元,同比增长44.6%;净利润17.76亿元,同比增长125.4%。

从核心经营数据看,自营门店同店销售增长率实现13.4%的双位数增长,超过一季度8.1%的水平。联营模式的爆发力也十分抢眼,第二季度联营门店收入同比增长55%,与2024年同期的24.5%相比大幅增长,进一步增强了联营伙伴及潜在联营伙伴信心,增加外界对瑞幸联营模式的认可,也意味着瑞幸“自营+联营”双轨扩张模式已进入成熟盈利周期。

从规模看,瑞幸业绩增速与门店规模形成互为螺旋式的增长。截至二季度末,瑞幸咖啡门店总数达到26206家,其中净新开门店数2109家,相当于每天新增多达23家门店。海外门店总计89家,比上年同期的37家增长140%。

茶百道

茶百道2025年上半年实现收入25亿元,同比增长4%;经调整净利润为3.4亿元,同比下降13.92%。

数据显示,2025年上半年,茶百道一共上新了55款新品,平均每3.2天一款。据悉,茶百道二季度新品销售杯数达整体销量的28%,上新有效性得到明显提升。其中竹香乌龙、鲜紫苏多肉葡萄、荔枝冰奶等多款产品成为市场焦点,研发效率与爆品率显著提升。

截至2025年6月30日,茶百道全国门店数增至8444家,同比增长0.7%。茶百道境外门店已落地韩国、西班牙、新加坡等8个国家及地区,签约门店数超40家。其中在韩国市场,茶百道已取得特许经营资质,具备规模化连锁经营能力,目前韩国门店数量已达18家。

蜜雪冰城

2025年上半年,蜜雪冰城收入为148.75亿元,同比增长39.3%;净利润为27.2亿元,同比增长44.1%。

蜜雪冰城业绩增长的核心驱动力来自其门店网络的快速拓展—全球门店总数突破5.3万家,较2024年末的4.65万家净增近7000家。

在扩张的同时,蜜雪冰城也加快了调整的步伐。在海外市场,蜜雪在印尼和越南实施了存量门店优化,关闭近200家门店,以缓解单店收益下滑、成本高企的问题;在国内,也有1187家门店关闭,较去年同期有所增加,这也反映出加盟商两极分化加剧、中小加盟商承压明显的现象。

沪上阿姨

沪上阿姨2025年上半年营收为18.18亿元,较上年同期的16.58亿元增长9.7%;归母净利润为2.03亿元,同比增长20.9%。

截至2025年6月30日,沪上阿姨的门店网络有9,436间门店,其中直营店24间,加盟店9,412间,覆盖中国全部四个直辖市,以及五个自治区及22个省份的300多个城市。沪上阿姨在2025年上半年开设的加盟店数量为905家,倒闭了645家,仍较2024年12月31日增加260家。

公司凭借供应链

还没有评论,来说两句吧...