2024年至今狂飙上涨近6成的金价,正在给银行业原本边缘化的贵金属业务带来悄然影响。

如今的银行,已凭借价格平实、产品丰富、信用背书等优势成为新晋“淘金圣地”,蛇年新春后各大行频频脱销的金条、金饰已是最好例证。

信风了解到,银行黄金业务可细分为对客、自营两大类:

对客业务的代表,是当下最火热的被熟知的实物黄金与积存金。

此类业务中,银行面向零售、企业客户或机构投资者开展销售、回购等业务,旨在赚取手续费及佣金;

自营业务主要由银行直接参与黄金市场(LBMA、上海金交所等),有期货、期权等衍生产品,旨在通过市场波动获利、对冲风险。

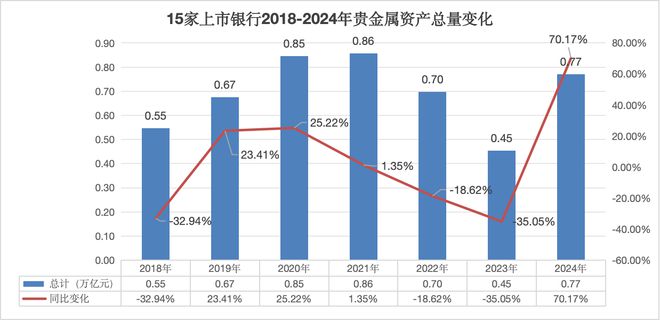

如今黄金交易的价量齐升,已推动银行业贵金属资产规模迎来低点后的强势增长。2024年已披露数据的15家上市银行年末贵金属规模较年初增长超7成,创下了2018年以来的增幅高峰;

黄金机遇的另一面,高位波动的行情也在考验着银行们的风险与预期管理能力。

“淘金”汹涌

金价上涨的热潮,已成为了银行对客的发展良机。

例如蛇年新春后火热走俏的黄金回购服务,正是银行完善零售端黄金业务的代表动作。

2025年2月以来,工、农、中、建、交、邮储等近20家银行推出黄金回购业务,即面相实物黄金持有者提供回购、变现渠道。

受制于成色鉴定的技术门槛与设备成本,这一业务仍在国股行与头部城商行中运行,且多数银行回购范围只限于本行出售黄金。

例如农行就在全国范围内开通近3000个黄金回购网点,范围涵盖农业银行销售并配有回购证书的黄金产品;

中行、建行、邮储同样支持本行黄金产品回购。

工行则将范围扩展至更多同业,包括14家商业银行、2家黄金企业,并通过多地分行宣传回购流程;目前工行品牌金的回购价差为4元/克,非工行金则为10元/克。

一边是变现渠道的打通,另一边则面对黄金的热销,在销售端持续加码。

工行、建行、中行等大行节后上新“2025年蛇年金钞”“黄金压岁钱”等产品,除传统的生肖金币、金钞外,样式拓宽至吊坠、手镯、戒指、转运珠等形态;

浙商银行则联合京东金融推出“狗头金”实物黄金,打开销售渠道。

因各大行金条、金饰售价普遍低于品牌金店,回收价又高于市场,金价高涨时“爆款”的产品脱销,已是司空见惯。

零售之外,银行也在对公领域积极拓展黄金相关业务。

例如年初的险资获准进入黄金市场,正给银行业释放托管、报价等更多机会。

今年2月,10家保险公司获准投资上海黄金交易所的黄金现货、延期合约及相关衍生品后,人保、国寿、太保、平安均有黄金交易落地。

对此中行、浦发银行均表示,已为首批试点险企提供交易报价、托管、保证金存管银行服务。

自营敞口几何

相比于热度高涨的零售对客,银行的黄金自营业务或许相对冷门。

通常来说,银行直接参与黄金市场的期货、期权等产品,目的更多在于对冲风险,而交易目的下的整体风险相对可控,原因主要来自两个方面:

一是曾经以自由资金参与的账户黄金(纸黄金)等衍生类业务,已受到严格限制。

例如数年前的账户黄金(纸黄金)业务,虽然不涉及实物黄金交割,但受托行不仅要根据国际金价格波动调整报价,还需要在自营盘进行买入对冲,来防范潜在的价格风险。

若金价大幅波动推动投资者大量买入、卖出,而银行操作的不及时,均可能出现潜在的风险暴露。

不过早在数年前,该类业务已严格受限,因此相关风险敞口已然收敛。

“2022年之后,名义上纸黄金已经没有了。”来自国有大行贵金属业务部的赵光(化名)对信风表示,“算是当年的原油宝殃及池鱼,监管暂停了新开仓。”

信风查询多家大行APP发现,相关业务确已暂停签约。

另一家国有大行客户经理向信风证实,该行已不再提供纸黄金销售,如今涉及的关联产品,已是以实物黄金为依托,定期定额投资、可提取实物黄金的积存金。

对于现在的黄金业务,赵光认为“理论上没有风险敞口”,并表示若客户进行实物黄金、积存金买进,银行可通过上金所或境外市场进行实时平盘。

二是更多服务套利交易,甚少涉足直接投资。

相较于直接投资,套利对市场准入、技术工具、资金规模都有更严格的要求,需要对交易规则、价差计算精准把控,同时具备快速执行能力;

因此,操作成功的黄金套利可精准计算收益,亏损概率较低。

赵光表示“当下监管对黄金的新业务形态管理非常严格,银行在这方面短时间内很难有突破。”

但据信风了解,在业绩压力下,已有个别股份行在黄金自营盘上采取更加激进的交易策略,可能暴露一定风险敞口。

有国有大行贵金属人士对信风表示“有银行在自营交易时会拿单边敞口,风险较大。”

“这类情况以股份行居多。国有行注重风险、中小银行拿不到业务牌照,有一定规模的股份行,反而在策略上会偏向激进。”该人士指出。

这也意味着波动下,该类银行自营业务正面临更大考验。

一些前期获利的机构,日前也在释放“多翻空”信号。

例如对2024年曾在黄金投资上获取收益的北京银行而言,其金融市场总监刘素琴就透露公司对黄金的投资,正由此前的“低价做多”转向“高位做空”。

资产端大扩张

黄金交易的加量齐升,已对银行的资产端带来切实影响。

目前已披露2024年数据的15家上市银行,年末贵金属规模共计7705.62亿元,较年初增长71.17%;

银行业整体看好黄金需求、呈现出“大力屯金”趋势。

部分银行在积存金等业务的作用下,用于对冲的表内自营体量也在进一步扩张。

15家可比上市银行里,共有13家资产规模呈现增长态势;

若剔除金价上涨的影响(约26%),约有6成银行黄金储备出现增长。

其中国有大行普遍增长明显。

工、农、中、建四大行贵金属规模均有大幅增长,其中建行、农行资产翻倍;

股份行中的“零售之王”招商银行虽然贵金属资产整体不高,但2024年亦是大幅购入黄金,增幅超300%;

城商行中唯一规模在4万亿元以上的北京银行,贵金属增幅也高达81.37%。

多家银行的“涉金”细节体现在年报中。

例如,中行贵金属销售收入同比增长40.75%至214.4亿元;

建行表示,运用黄金市场全牌照优势主动参与市场建设,延长黄金积存交易时间,并自主研发智能系统实时分析行情与申报数据,确保交割精准、合规。

农行则依托贵金属租赁满足贵金属产业链企业产用金需求,加强对贵金属产业链上下游企业的服务力度;

北京银行则聚焦贵金属产品板块,推广积存金新业务。

相较之下,规模相对较小的青岛银行、宁波银行贵金属资产分别缩水98.91%、23.89%;

股份行中的光大银行、民生银行、中信银行、兴业银行贵金属增幅亦小于金价涨幅,储备似乎呈现下降趋势。

不过入表资产的年终减少,不意味着黄金销售的冷淡,也可能是热销后的未及时平盘所致。

青岛银行就表示,贵金属资产大幅减少98.91%是由存货销售导致。

同年,该行贵金属销售推动“其他业务收入”增长近50倍“其他业务成本支出”增长超过370倍,贵金属减值减少推动“其他资产减值损失”下降超过9成;

青岛银行表示“已上线周期性预约转账、线上经营贷等服务,优化贵金属线上购买流程。”

风控与未来

金价的快速上涨与抢购热潮,同样在给银行的风险管理提出挑战。

对积存金业务进行持续调整,成为了银行的应对之举。

自2024年以来,农行、中行、建行、招行、中信等银行已先后多次采取措施,上调积存金起购金额、下调相应利率。

这些举措一定程度上旨在调解业务节奏和规模,避免金价波动可能带来的利率、流动性的管理风险。

金价快速冲上高位之下的波动风险,确实如影随形。

4月23日,现货黄金价格“高台跳水”,一天时间从每盎司3500美元的历史高位暴跌逾4%;

次日上午走强后再度回落,截至17时报收3262.95美元/盎司。

上海金融与发展实验室副主任董希淼对信风表示,未来一段时间,黄金作为避险资产的属性仍然较强,但国际金价屡创新高之后,市场波动也将加剧,存在短期内急跌、大跌可能性。

年初至今,工行、建行、中信等银行已发出风险提示。

例如工行建议客户提高风险防范意识,加强对贵金属市场与价格走势关注;建行建议及时关注持仓情况和保证金余额变化情况,理性投资。

在保证风控的同时,对于黄金业务的远景畅想,仍然被业内所期待。

工行贵金属业务部资深专家赵文建认为,应发挥黄金与其他资产相关性弱的特性,丰富黄金+固收、黄金+权益、黄金+利率/汇率等“黄金+”组合产品;

赵文建认为,应扩大回收服务,将黄金实物与区块链结合,实现来源可追溯、交易全流程透明,并通过AI技术优化交易流程,提升运作效率与风险管理能力。

中国银行投资策略研究中心指出,去美元化潮流和美元重置预期下,黄金全球信用标尺作用强化,应将其由配置型资产提升为战略大类资产。

“可预见的二季度,支撑黄金牛市的逻辑看不到完全逆转的可能。”

这意味着,银行未来可能给予黄金类产品更多倾斜。

即便短期内产品形态仍难有突破,但随着银行对黄金类产品风险管理、预期管理的持续完善,市场或将探索出更多新品;

以“黄金+”为契机触达客户,对于如今在息差下探、中收缩水的大环境下苦苦挣扎的银行而言,或许是一片新的蓝海。

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:华尔街见闻,转转请注明出处:https://www.anesthesia.org.cn/5819.html