在经过长达半年的等待后,三度冲刺A股IPO均以失败告终的八马茶业终于通过证监会IPO备案。

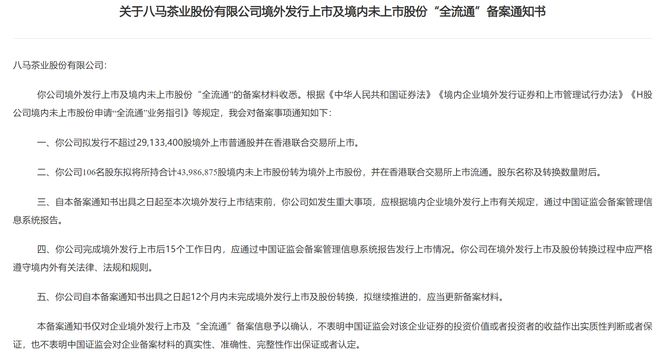

7月17日,中国证监会官网发布《关于八马茶业股份有限公司境外发行上市及境内未上市股份“全流通”备案通知书》,意味着八马茶业已经完成赴港上市的备案程序。

根据备案通知书,八马茶业拟发行不超过2913.34万股境外上市普通股并在香港联合交易所上市,八马茶业106名股东拟将所持合计4398.7万股境内未上市股份转为境外上市股份,并在香港联合交易所上市流通。

事实上,这是八马茶叶第4次冲击资本市场,前3次均折戟A股。

早在2013年,八马茶叶就计划在深交所中小板上市,却未能成功。随后在2015年12月挂牌新三板,不过在2018年4月便终止挂牌。2021年,公司转战深交所创业板IPO,历经三次问询、三轮招股书更新后最终撤回材料。2023年,八马茶业再战深交所主板,但又以“考虑到资本市场及监管环境的变化”为由终止上市申请。同年9月,深交所正式终止对其主板上市的审核。

2025年1月17日,多次冲刺A股未果后,八马茶业转道港股,向港交所递交上市申请,华泰国际、农银国际、天风国际担任联席保荐人。

据招股书,八马茶业是中国高端茶市场的领导者、高端中国茶领域销量第一名、中国最具知名度的茶品牌。

从财务数据来看,2022年、2023年及2024年前三季度,八马茶业分别实现营收约为18.18亿元、21.22亿元、16.47亿元;实现净利润分别约为1.66亿元、2.06亿元、2.08亿元。

值得一提的是,虽然八马茶业近年来保持盈利,但增速已明显放缓。2023年及2024年前三季度,公司营收分别同比增长16.77%及0.95%,净利润分别同比增长24.05%及5.87%,业绩增长明显“刹车”。

在收入增长放缓的同时,八马茶业的销售费用却居高不下。报告期各期,八马茶业的销售费用分别为6.17亿元、6.81亿元及5.20亿元,销售费用率分别高达33.93%、32.08%及31.55%。其中,2024年前三季度,广告及宣传开支占比超过三分之一并首次超过员工成本。由此可见,持续加码广告宣传,进一步压缩了其利润空间。

八马茶业采用了以加盟为主的业务扩张模式。截至2024年9月底,八马茶业的线下门店数量为3498家,其中加盟店数量为3224家,占比高达92%。

报告期内,八马茶业向加盟商销售产品的收入分别为9.12亿元、10.73亿元、8.18亿元,销售收入占公司总收入的比例分别为50.2%、50.6%及49.7%,占据半壁江山。

不过,八马茶业的加盟店扩张步伐呈现减缓之势,2024年前三季度其加盟店新增170家,远低于2023年度的475家。

从招股书来看,八马茶业是一家典型的家族企业。

控股股东王文彬、王文礼、陈雅静、吴小宁、王文超及王小萍作为一致行动人持有公司55.9%的投票权,一组控股股东均为家庭成员。

其中,王文彬、王文礼及王文超互为兄弟,陈雅静为王文彬的配偶,吴小宁为王文礼的配偶,王小萍为王氏三兄弟的姊妹。

八马茶业管理层也几乎全部由控股股东及其亲属出任。王氏三兄弟的表兄弟吴清标是公司总经理,王文超是副总经理,王文彬的儿子王焜恒任联席总经理,王氏三兄弟的堂弟王文龙任董事会秘书兼联席公司秘书。

毋庸置疑的是,家族式治理在企业发展初期可能有助于决策的高效执行和凝聚力的形成,但随着企业规模的扩大和上市后对规范化治理的更高要求,这种模式也存在诸多隐忧,比如,上市后如何保持公司运营的独立性,如何避免利益输送、资金违规占用等等。

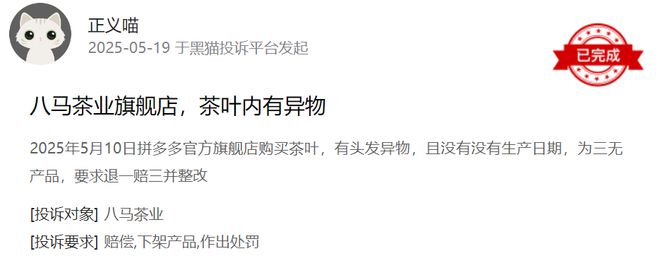

读创财经注意到,在黑猫投诉平台上,八马茶业面临不少投诉,多集中在产品质量层面,诸如“茶叶内有异物”“销售不符合执行标准的产品”“茶叶喝出虫子”“礼品盒发霉”等。

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:读创,转转请注明出处:https://www.anesthesia.org.cn/23912.html