作者|Eastland

头图|视觉中国

2025年6月25日,中远海控(SH:601919)实施了每10股10.3元的年报分红。加上2024年10月的中报分红(每10股5.2元)。股东1年内的现金回报达10.29%(按6月25日收盘价)。

最近1年同样实施了两次现金分红的贵州茅台(SH:600519),股息率仅3.63%(按6月25日收盘价)。

中远海控股息率是茅台的2.8倍!

中远海控估值不高(动态市盈率仅5.1倍),因为投资人对这个“周期之王”有所担忧,主要包含三点:

一是贸易战导致无货可运;

二是运力扩张导致运价崩盘;

三是当运价跌成本不跌,利润缩水甚至由盈转亏。

过往六年,经历了疫情、关税战,中远海控业绩有高峰有低谷,但年均净利润达481.3亿,相当于茅台过往六年净利润的80%。说明以上担心的理由并不充分。

运量刚性强

说起航运公司,许多人脑子里浮现这样一个“时钟”:

第一个十五分钟,货多得运不过来,运价暴涨; 第二个十五分钟,运价保持高位,航运公司纷纷订购新船; 第三个十五分钟,货运需求缩减,运价回落到正常值; 第四个十五分钟,新船陆续投入运营,货运需求低迷,运价暴跌,航运公司巨亏;

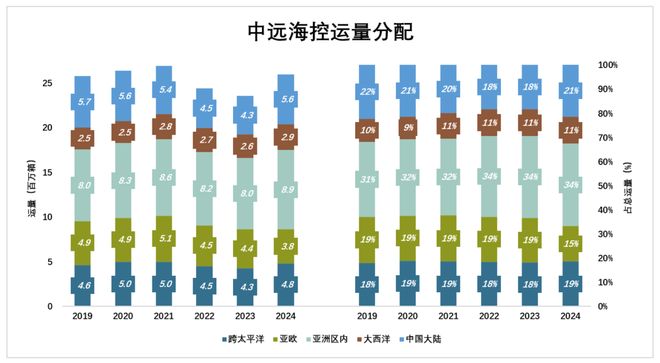

翻阅中远海控过往六年财报,发现集装箱货运量的波动远不如外行想象的大:2019年的2574万标准箱与2024年的2594万标准箱,仅相差0.78%;各年运量波动不超过正负5%。

主要航线运输确有变化,但不是周期而是趋势:

-

跨太平洋航线

2019年运输464万标准箱;

2020年、2021年疫情期间,美国对中国产品需求不降反升,跨太平洋运量达到500万标准箱;

2022年、2023年,中美贸易遇冷,运量连续下降;

2024年,运输481万标准箱,增长3.8%;

六年间,跨太平洋航线占总运输量的比例从18%提高到18.6%;

-

欧亚航线(包括地中海)

2019年,运输491万标准箱;

2021年,运量达到峰值510万标准箱;

最近三年,欧亚航线运量持续下跌,到2024年仅379万标准箱,较2019年减少112万标准箱!

六年间,亚欧航线占总运输量的比例从19.1%降至14.6%;

-

亚洲区内航线(包括澳洲)

2019年运输799万标准箱,2024年运输888万标准箱,增长了11.2%;占总运输量的比例从31%提高到34.2%;

-

大西洋航线(包括其他航线)

2019年运输247万标准箱,2024年运输289万标准箱,增长了16.9%;占总运输量的比例从9.6%提高到11.2%;

-

中国大陆

2019年运输574万标准箱,2024年运输558万标准箱,下降2.8%;占总运输量的比例从22.3%降至21.5%;

三个有意思的发现:

第一,中美贸易战动静不小,但跨太平洋航线货运量不降反升; 第二,亚欧航线货运量不振的根本原因是欧洲购买力下降(与经济发展、货币政策、俄乌冲突等多重因素相关); 第三,亚洲内部货运量显著增长,背景是东盟国家替代美国成为中国第一大贸易伙伴。

简单说:美国轻易找不到中国制造的替代者;欧盟对中国商品的需求下跌空间不大;亚洲内部对中国制造的需求仍有潜力可挖。

所以,不必担心中远海控无货可运。

货运价格弹性大

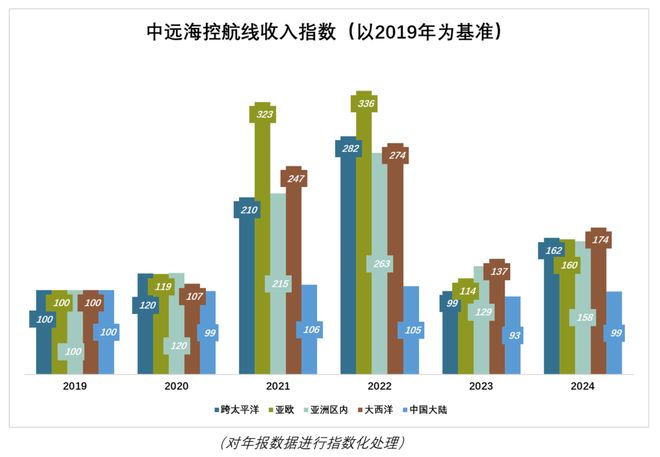

货运量几个百分点的波动,对运价的影响非常大,令航线收入坐上了过山车。以下重点分析跨太平洋、欧亚两条航线:

-

跨太平洋航线

过往六年,中远海控跨太平洋航线平均运量470万标准箱。如果某个时期遭到刻意压制,随后将出现反弹:

2021年运输500万标准箱,仅比2019年多7.8%,航线收入却从2019年的407.6亿增至2021年的856.1亿,增幅达110%,收入指数210(以2019年为基准); 2022年运输量降至451万标准箱,但航线收入却进一步增至1151亿,收入指数282。最可能的原因是——航司为应对中美可能的“脱钩”减少了运力投放; 2023年,中美贸易来到真正的低谷,运量、航线收入双双下降,航线收入仅404.1亿,收入指数99; 2024年,美方仍在努力脱钩,但中远海控跨太平洋航线运量、收入双双增长——运量481万标准箱(比2019年多17万标准箱)、同比增长13%;航线收入659.4亿,收入指数162。

-

欧亚航线

欧洲紧跟美国,力图与中国“脱钩”。与2019年相比,2024年货物少运100万箱,支付的运费却涨了60%!

2021年运输513万标准箱,较2019年增加4.5%。航线收入却从2019年的289.5亿增至2021年的935亿,增幅达223%,收入指数323。 2022年,欧亚航线运量微降,中远海控航线收入继续提高,收入指数336%; 2024年,中远海控航线收入却比2019年高60.5%,收入指数160。

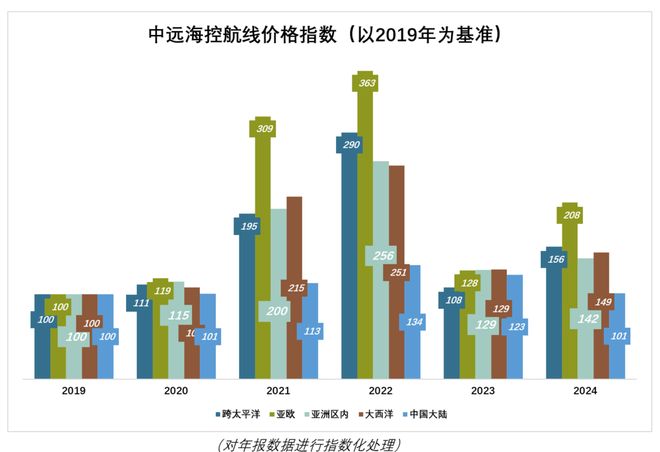

下图是各条航线的价格指数,仍以2019年为基准。六年间的波动明细,上涨趋势非常明显:

跨太平洋航线单箱收入从879元增至1370元,价格指数156; 亚欧航线单箱收入从590元增至1226元,价格指数208; 亚洲内部航线单箱收入从427元增至607元,价格指数142; 大西洋及其他航线单箱收入从763元增至1137元,价格指数149; 中国大陆航线单箱收入几乎没有变化。

美国、欧洲都说要和中国脱钩,结果美国买得更多。欧洲倒是减了不少,但经济不景气、购卖力下降是主要原因,运费上涨与航线途经中东有关,真是雪上加霜。

运价与成本联动

对所有行业,成本与价格的关系都是最为重要的行业特征。例如成本上涨时价格是否跟得上,价格下跌时成本能否同步压缩,答案对企业而言生死攸关。

比如高端白酒,成本与价格之间几乎不存在联动关系。茅台酒厂不会因上调出厂价,给供应商多付一分钱;酿造用的高粱米上调价格也不会成为茅台上调出厂价的理由;电动车电池出厂价与碳酸锂价格相关性则要强得多。

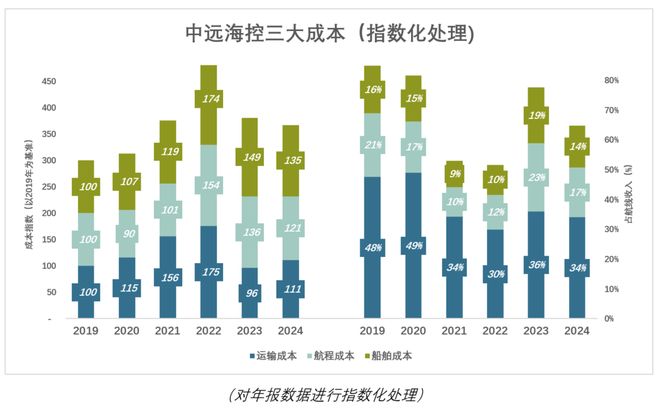

集装箱运输成本包括“运输成本”、“航程成本”、“船舶成本”等三大成本:

占比最大的是运输成本,与运价同涨同跌,但幅度小得多; 占比次高的是航程成本,涨跌滞后于运价——运价跌了它不马上跌,运价涨了它不立马涨。 占比最小的是船舶成本,最近三年涨跌幅度接近运价。

过往六年,主要成本与运价同涨同跌。这意味着运价上涨时航运公司与供应商分享了红利;运价下跌时,上游帮航运公司分担了损失。

以下为详细数据,可略过!

2019年 “运输成本”、“航程成本”、“船舶成本”分别为2700元/箱、1200元/箱和900元/箱(年货运量2574万标准箱)。分别占航线收入的48%、21%、16%,合计高达85%。 2021年 货运量较2019年增加4.5%,至2691万标准箱。单箱运价(全部航线均值)较2019年上涨121%(运价指数221)。 “运输成本”、“航程成本”、“船舶成本”分别为4200元/箱、1200元/箱和1100元/箱。成本指数分别为156、101、119。 与2019年对比,发现:在运价提高121%的情况下,航程成本几乎没有变化;船舶成本上升19%;运输成本上升56%。三大成本上升幅度远远小于运价上涨,合计占航线收入的比例降至53%。 2022年 货运量回落,但运价上涨,运价指数286(以2019年为基准)。 “运输成本”、“航程成本”、“船舶成本”指数分别为175、154、174。三大成本合计占航线收入的52%,与2021年基本持平。 货运量上降,成本不降反升,说明上游“吃到了肉”,航运公司效益保持不变。 2023年 货运量小幅回落,运价腰斩,运价指数暴跌至125(以2019年为基准)。 “运输成本”、“航程成本”、“船舶成本”指数分别为96、138、149。三大成本合计占航线收入的78%。航运公司效益大幅下降。 2024年 货运量同比增长10%,运价指数回升到155(以2019年为基准)。 “运输成本”、“航程成本”、“船舶成本”指数分别为111、121、136。三大成本合计占航线收入的65%。航运公司效益显著改善。

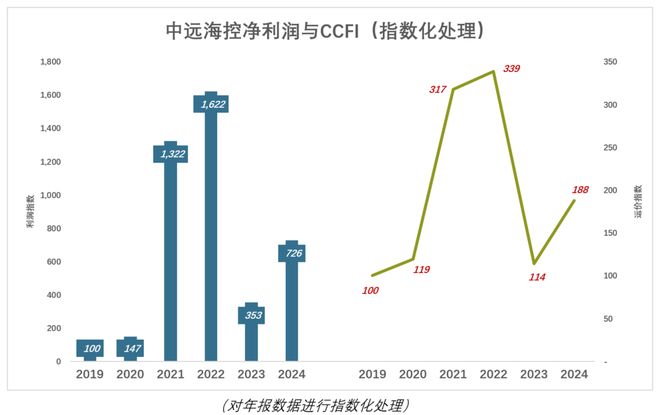

净利润与运价指数

2019年,CCFI(中国出口集装箱运价综合指数)均值为824点。中远海控营收、净利润分别为1510亿、67.6亿。

以2019年为基准,对CCFI及中远海控净利润进入指数化处理,可清楚地揭示它们之间的关系:

2020年,CCFI年均984点,运价指数119;净利润99.8亿、净利润指数147;利润上涨幅度是运营运价上涨幅度的1.23倍; 2021年,CCFI年均2616点,运价指数317;净利润893.5亿、净利润指数1132;利润上涨幅度是运营运价上涨幅度的4.17倍; 2022年,CCFI年均2792点,运价指数339;净利润1096亿、净利润指数1662;利润上涨幅度是运营运价上涨幅度的4.79倍; 2023年,CCFI年均938点,运价指数114;净利润238.6亿、净利润指数353;利润上涨幅度是运营运价上涨幅度的3.1倍; 2024年,CCFI年均1548点,运价指数188;净利润491亿、净利润指数726;利润上涨幅度是运营运价上涨幅度的3.86倍;

自2019年以来,中远海控盈利能力大幅提高,主要表现在两个方面:

第一,2023年运价低迷、较2020年低4.7%,而净利润却达2020年的2.4倍,多赚139亿;

第二,净利润对运价的放大倍数约为4倍,即某年运价较2019年涨25%,净利润就可翻倍;

彩蛋

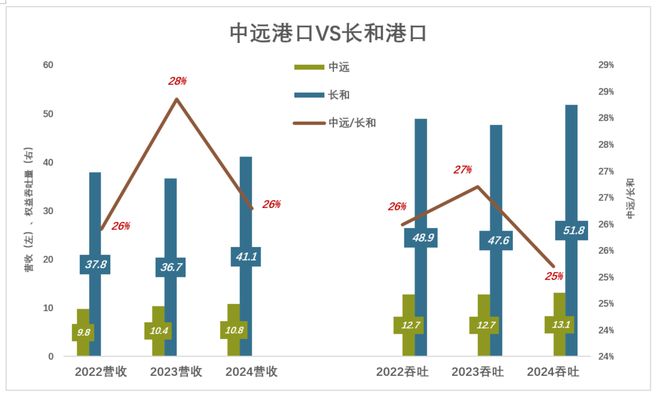

据悉,中远海运集团(中远海控母公司)正与由贝莱德牵头的财团就参与收购李嘉诚旗下港口进行洽谈。

截至2024年末,长和(HK:00001)分布在24个国家的53个港口拥有295个泊位,年吞吐量8750万标准箱。

中远海控旗下的中远港口(HK:01199),在全球39个港口运营375个泊位,其中226个为集装箱专用泊位,年处理能力1.24亿箱。

经多年努力,中远在海外获得一权港口的权益,如希腊比雷埃夫(100%股权)、秘鲁钱凯港(60%股权)、阿布扎比港(40%股权)、德国汉堡港(25%股权)……但中远港口绝大多数资产位于中国地区。

香港是蜚誉全球的“自由港”,背靠世界第一制造业大国,长和港口业务做得“有声有色”。近300个泊位中,90多个位于中国(含香港),近70个位于欧洲,130多个位于亚/澳地区。长和旗下港口吞吐量也主要来自海外。例如2024年8750万标箱吞吐量中,约5180万标箱来自中国以外。

中远港口与长和港口有极好的互补性。

例如2024年,中远港口总吞吐量1.44亿标准箱,权益吞吐量4532万标准箱,其中3228万标准箱来自中国地区港口,占比达71.2%;仅1274万标准箱来自海外港口/泊位,相当于长和港口海外吞吐量的24.5%。

长和旗下港口营收也相当可观,2024年达452.8亿港元(折合411亿人民币),约为中远港口的4倍。

假如获得长和港口25%股权,中远港口营收及海外权益吞吐量都将翻倍!

*以上分析仅供参考,不构成任何投资建议!

你对当前的投资市场有哪些疑惑?

目前作者Eastland的粉丝群正在招募中,他可谓是财报解读方面的专家,本篇是他第1067篇上市公司的分析文章,扫描下方二维码,即可加入彤师粉丝群,与他直接沟通~

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:联合网,转转请注明出处:https://www.anesthesia.org.cn/21585.html