7月11日,据追风交易台消息,美银美林在最新研报中揭示了一个被市场忽视的通胀驱动因素:股价上涨本身正在推高PCE通胀

除了关税因素外,股市反弹通过投资组合管理费用机制,预计将在6月为核心PCE通胀贡献至少6个基点。该行分析师预计,核心PCE通胀率将在11月达到3.2%的峰值

美银美林称,这表明投资者面临着一个复杂的投资环境:股市上涨在提供回报的同时,也在推高通胀预期,可能限制未来的货币政策空间,形成潜在的政策困境

股价上涨如何推高通胀

美银美林研究显示,虽然关税相关价格上涨是主要驱动因素,但股价反弹构成了另一个重要的通胀推手。

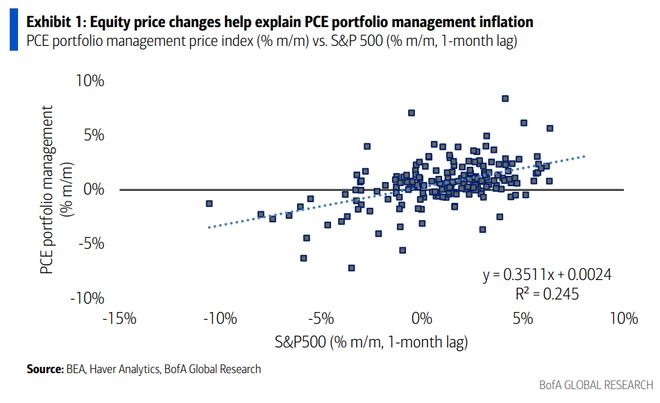

报告称,股价及更广泛的金融资产价格通过投资组合管理子类别影响PCE通胀。由于管理费用是基金价值的函数,股市上涨直接推高了这一类别的价格指数。

美银美林称,随着股市反弹,这一此前对核心通胀构成拖累的因素将转变为通胀推动力。

在4月和5月,投资组合管理类别对核心通胀构成拖累,但最近股价的反弹意味着这种拖累将在未来几个月转变为通胀驱动因素。

美银美银研报提供的数据显示,股价变化与PCE投资组合管理通胀之间存在显著相关性,相关系数R²达到0.245。

该行分析师量化了这一"摆动因素"的影响程度:

- 投资组合管理在核心通胀中的权重约为1.7%;

- 4月该类别对核心通胀造成11个基点的拖累;

- 5月拖累幅度缩小至1个基点;

- 预计6月该类别将为核心PCE贡献至少6个基点。

报告称,这意味着总体摆动幅度达到7个基点,将使核心PCE难以维持在低水平。

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:华尔街见闻,转转请注明出处:https://www.anesthesia.org.cn/22279.html