东阿阿胶(000423)一季度虽实现账面营收净利双增,但经营现金流恶化、应收账款暴增等隐忧也开始浮现。一季报披露的次日(4月28日),东阿阿胶股价大幅低开后迅速走低,最终封死跌停板。截至4月30日收盘报54.41元/股,总市值350.39亿元。

东阿阿胶1996年7月上市,主要从事阿胶和阿胶系列及其他中成药等产品的研发、生产和销售。目前,公司主要产品包括阿胶块、复方阿胶浆、桃花姬阿胶糕、阿胶速溶粉、“皇家围场1619”等。

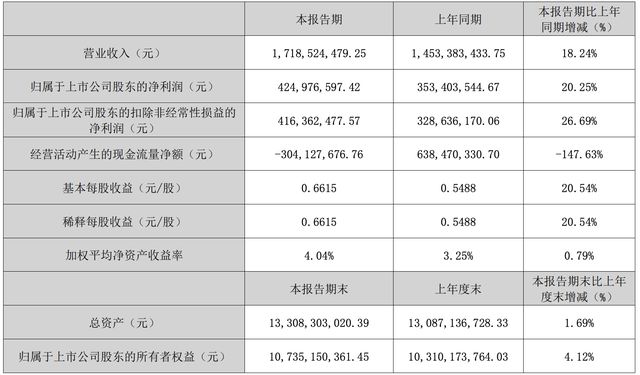

财报数据显示,公司今年一季度实现营业收入17.19亿元,同比增长18.24%;净利润4.25亿元,同比增长20.25%。

然而,东阿阿胶一季度经营活动现金流却有所恶化,从去年同期的净流入6.38亿元转为净流出3.04亿元,同比骤降147.63%,与营利双增形成鲜明反差。

东阿阿胶的解释是,受本期银行承兑托收到账金额较上年同期减少、经营性费用支付及采购资金支付增加等影响。

与此同时,东阿阿胶的应收账款规模急剧膨胀。截至一季度末,应收账款余额达到5.41亿元,相较于2024年底的近8000万元大幅增加,同比增幅高达583.32%。 东阿阿胶称是本期使用授信额度发货新增应收账款影响。

一季报显示,公司销售商品收到的现金10.31亿元,远低于营业收入17.19亿元。

对于上述数据,投资者议论纷纷,有人猜测东阿阿胶产品或存在“渠道压货”的情况。

在4月29日举行的业绩说明会中,关于渠道库存与产品纯销情况,东阿阿胶表示,结合产品属性、效期及消费习惯等因素,东阿阿胶块和复方阿胶浆库存合理水平为终端市场6个月以内的销量,桃花姬阿胶糕的库存合理水平为终端市场1.5个月以内的销量。“当前,公司产品的渠道库存处于良性水平。终端纯销平稳推进,保持良好。”

东阿阿胶也回应了一季度经营活动现金流下降及应收账款增加的主要原因,“公司实施阶段性授信清零的管理策略,年初结合战略客户合作规模等维度,系统性评估核定战略授信的支持力度。2025年一季度,额度内使用授信发货,形成应收账款较年初有所增加。同时,部分跨期银行承兑汇票未到期,以及加大驴皮原料及中药材等战略物资储备,采购资金支出增加,从而影响经营活动现金水平。”

未来几个季度,东阿阿胶的经营现金流能否转正、应收账款能否有效回收,仍有待市场检验。

目前,东阿阿胶仍处于漫长的业绩修复之路。

2024年,公司实现营业收入59.21亿元,同比增长25.57%;净利润15.57亿元,同比增长35.29%;扣非净利润14.42亿元,同比增长33.17%。

2018年发生的“水煮驴皮”舆论事件给东阿阿胶满意度带来冲击。由于经销商期望在价格高点销售阿胶,出现了大量囤货现象,导致渠道库存积压严重。而2019年,高价滋补品需求下降,终端需求不畅,多种因素叠加之下,东阿阿胶的业绩遭受重创,由盈转亏。

尽管2024年业绩表现亮眼,但与2018年的业绩高点相比,仍有较大差距。

在努力修复业绩的过程中,东阿阿胶也不忘回馈投资者,且出手颇为大方。

公司自1999年首次分红以来,至今总计分红26次,累计分红总金额达84.69亿元,平均分红比例65.75%。2024年年度拟分红8.18亿元,全年分红比例高达99.70%。

另一方面,去年10月,东阿阿胶经历高层管理人员的重大调整,共有包括董事长、总裁、副总裁及监事会主席在内的多位高管离职或转任新岗位。最引人注意的是,程杰被正式任命为公司的新任董事长,而孙金妮则接过了总裁的重任。

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:读创,转转请注明出处:https://www.anesthesia.org.cn/7783.html