作者 | 源Sight 安然

报喜鸟的2024没能带来喜讯。

近日,报喜鸟发布2024年财报。数据显示,公司期内营收同比下降1.91%至51.53亿元,归母净利润同比下降29.07%至4.95亿元。报喜鸟表示,这主要是公司为维持中高端品牌形象、增加品牌曝光度,加强广告宣传以及渠道开拓方面的投入所致。

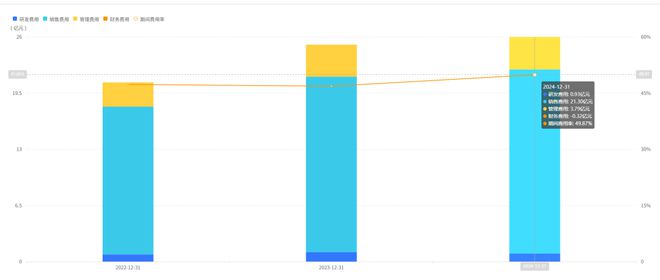

根据财报,报喜鸟2024年投入费用达25.7亿元,约为全年营收的1/2,同比增长4.45%。其中,销售费用、管理费用均有所增加,销售费用更高达21.30亿元,占营收超四成。但营销效果不尽如人意,最终表现略显遗憾。

事实上,遭遇营利双降窘境的报喜鸟在国内男装品牌中并非孤例。同期,国内男装龙头雅戈尔、七匹狼、中国利郎、海澜之家(截至2024Q3)等业绩均不同程度受挫,知名男装品牌金利来在2024遭遇营利双降后,也计划于今年7月正式退市。

在"行业运行质效承压"的共识下,几乎所有品牌都在各寻出路。有的瞄向去正装,有的寄希望于年轻化,而报喜鸟在多方兼顾的同时,盯上逆势蓬勃的户外领域,并向国内鞋服巨头、也是"并购狂魔"的安踏学习,加速向多品牌集团迈进。

在代理的户外品牌Lafuma(乐飞叶)授权期限日紧的情况下,今年3月,报喜鸟宣布以5083.38万欧元(折合人民币3.84亿元)收购美国户外品牌Woolrich全球(欧洲除外)知识产权,补充多品牌战略版图。

但对主打商务男装的报喜鸟来说,能否驾驭好户外IP仍是一大挑战——毕竟2016年就被报喜鸟握在手中的乐飞叶,2023年才迎来起飞,目前品牌也不过占总营收的6.5%。

另外,在全年净利润仅为4.95亿元的情况下,报喜鸟耗资近4亿元收购新品牌,同时准备投资3-4亿元建设上海研发中心及长三角总部,报喜鸟的资金、整体运营压力也将成倍增加。

是往前一步如安踏与始祖鸟、迪桑特、可隆等互利共赢,还是退一步如雅戈尔与Helly Hansen(海丽汉森)草草收场,报喜鸟的户外之路仍扑朔迷离。

国内男装踏入同一条河流

2024年,国内商务男装品牌几乎全线飘红。

报喜鸟2024年营收、归母净利润双降。其中,公司第四季度营收虽略微增长1.97%至16.17亿元,但归母净利润大幅下滑44%至7963万元。

其他男装品牌也各有苦楚。

雅戈尔2024年时尚板块收入同比下滑6.94%至67.99亿元,归母净利润同比下滑43.90%至4.31亿元。其中,占比超90%的核心品牌YOUNGOR,收入同比下滑11.14%至51.87亿元;UNDEFEATED、MAYOR等子品牌虽有增长但占比较低,难以填补主品牌缺口。

雅戈尔线下门店

七匹狼2024年实现营业收入同比下降8.84%至31.40亿元,归母净利润同比微增5.35%至2.85亿元,但扣非净利润比大幅下降60.86%至7346.96万元。

中国利郎2024年收入同比增长3%至36.5亿元,归母净利润同比减少13.07%至4.61亿元。值得注意的是,中国利郎2020-2022年业绩也持续下滑,归母净利润分别下滑31.39%、15.99%、4.29%。

海澜之家2024年前三季度营收同比下滑1.99%至152.6亿元,归母净利润同比下滑22.19%至19.08亿元。数据显示,截至2024年9月底,海澜之家存货规模已高达123.34亿元,同比激增53.47%。

面对相似的挫败,品牌们给出相同的回应,包括整体市场环境复杂、消费者信心不足、需求疲软、行业承压等原因。

国家统计局数据显示,2024年限额以上单位服装、鞋帽、针纺织品类零售额全年同比增速较2023年回落12.60个百分点;其中,限额以上单位服装类商品零售额累计1.07万亿元,增速比2023年同期放缓15.3个百分点。

全行业减速之外,男装赛道本身已陷入停滞。

欧睿数据统计显示,从总量来看,2014年起中国男装市场增速就只保持在5%左右,2020年受疫情影响同比下降12%,之后一直徘徊在5000亿元左右。Research and Markets发布的中国男装报告还指出,由于整体消费支出下降,2024年中国男装零售额仅实现个位数的低增长。

于是,不少品牌走上同样的道路——拿出巨额宣传费用,企图砸钱换销售增长。

报喜鸟2024年费用情况

报喜鸟2024年投入费用约占全年营收的1/2,期间费用率高达49.87%;其中,销售费用占营收超四成,研发费用都被大大收缩,同比下降约15%。

中国利郎2024年销售及分销开支增至10.59亿元,直营店及电商费用增至3.56亿元,合计约14亿元的费用占到公司总营收近四成。

海澜之家截至2024年9月底的销售费用高达33.52亿元,比上年同期多花4亿多元,创下过往同期最高值,与此同时,其归母净利润也比上年同期减少近5亿元。

然而,忽略从品牌路线规划与产品质量方面升级调整,而仅在营销方面加大投入,增长计划显然难以奏效。不少业内人士也指出,过高的销售开支或是导致这些品牌陷入增收不增利、甚至营利双降的的主要原因。

乐飞叶打底,Woolrich蓄势

相较于其他转型乏力的男装品牌,幸运的是,报喜鸟的报表中还藏有新亮点。

截图来源于公司财报

数据显示,在集团各品牌中,包括主品牌报喜鸟在内的多个品牌收入出现下滑;收入占比最大的代理韩国品牌HAZZYS(哈吉斯),年内仅微增1.29%;代理自法国的户外品牌乐飞叶成为两位数增长独苗。

但不得不指出的是,乐飞叶所占份额仍较小,在集团成熟品牌、稳健发展品牌中占倒数。并且根据财报,乐飞叶与报喜鸟的授权期限截至2026年12月31日,距离乐飞叶脱离掌控已不足两年。

此外,HAZZYSGOLF(哈吉斯高尔夫)将于2026年2月28日到期,哈吉斯品牌也将于2031年12月31日与报喜鸟结束代理合作。对报喜鸟来说,寻找新的增长标的迫在眉睫。

在乐飞叶和同期国内外其他实现高增的户外品牌的提示下,报喜鸟盯上了美国历史最为悠久的高端户外品牌之一Woolrich,并且这次对该户外品牌的掌控力度更大。

或受韩国品牌方对哈吉斯的强控制权,使公司陷入续约谈判被动事件的影响,报喜鸟以3.8亿元人民币收购Woolrich欧洲以外的全球知识产权,更通过五年采购协议锁定供应链话语权,避免重蹈覆辙。

公开资料显示,Woolrich成立于1830年,是美国知名户外品牌。为人熟知的产品有红黑色块交织的水牛格纹衫(Buffalo Check),价格在65-439美元(约合人民币474-3199元)之间;1972年推出的派克外套(Arctic Parka),价格在465-990美元(约合人民币3389-7215元)之间,恰好承接比乐飞叶更高端的产品价格带。

尽管Woolrich2021年就试水中国市场,入驻了北京老佛爷百货,但影响寥寥。不过,这也正好暗合报喜鸟乃至国内巨头们的收购原则——一方面是国际品牌,另一方面在中国市场上留有一定开发空间。

对报喜鸟来说,Woolrich一方面是乐飞叶、哈吉斯流失的后备军,另一方面,在户外热潮持续推高的情况下,也可能成为集团新的增收引擎;对Woolrich来说,借由报喜鸟进入中国也是更具效率的选择,二者一拍即合。

安踏还是雅戈尔

从顺应行业趋势与实践多品牌战略的角度来看,收购Woolrich入局高端户外益处颇多,但报喜鸟能否真正吃下这个户外品牌仍是未知数。

对报喜鸟来说,摆在面前的难题不止一个。

报喜鸟线下门店

首先是沉重的经营压力。报喜鸟以接近4亿元的代价收购Woolrich,但公司2024年全年的利润仅为4.95亿元,几乎是拿出全年盈利迎接Woolrich到来。

此外,根据报喜鸟公告,公司拟在上海西虹桥商务区购置地块建设上海研发中心暨报喜鸟长三角总部,项目总投资额约3-4亿元。

尽管公司表示项目资金源于自有及自筹资金,不会对公司财务状况及生产经营造成重大不利影响,但报喜鸟近年财务状况已不容乐观。根据财报,由于公司主营业务销售回款减少等,报喜鸟2024年经营活动现金流净额同比下滑39.13%至7亿元。

此外,2022年-2024年报告期末,公司存货账面价值分别为11.79亿元、11.51亿元、12.05亿元,占流动资产比例的32.15%、25.25%、28.43%,存货金额较大。2024年,报喜鸟存货周转天数高达238天。收购款与建设款的增加实际上使公司经营压力剧增。

其次是有限的操盘能力。以百亿甚至千亿巨头安踏为例,旗下拥有众多经验丰富的行业人才,横跨全球各地,为并购巨人出谋划策活血增肌。

例如将始祖鸟在中国托至顶峰的徐阳,以运动奢侈化定位+结构性调整渠道零售+商品IP化等一整套打法,让始祖鸟从小众品牌成为大众也竞相追逐的行业热点;亚玛芬背后的lululemon创始人奇普·威尔逊(Chip Wilson),也抓紧细分赛道促进集团女装业务发展。

而报喜鸟从经营体量到人才储备上来说,与巨头们相比差距仍较大;由此展开的品牌规划与策略打法,如从已有户外品牌乐飞叶的营销造势上来说,效果也乏善可陈。

在诸如小红书等社交平台上,尽管部分评价不俗,但大部分消费者对乐飞叶的存在仍感到陌生。如果无法针对本土市场进行调整,融入新的消费环境,Woolrich之于报喜鸟也可能如Helly Hansen之于雅戈尔,一度出现又离开。

资料显示,Helly Hansen由挪威船长于1877年创立。其产品价格在150-18200元左右,Odin系列经典款硬壳可达5200元左右;H2BLK滑雪系列的常规款可达5500至6900元;设计师合作限定款可达6500-7900元。

2021年10月,挪威户外品牌Helly Hansen与雅戈尔集团宣布成立合资公司,由后者独家负责Helly Hansen品牌在大中华地区(包括香港,澳门和台湾)的运营和生产。

手握高端户外品牌、在男装之外开辟新增路线的策略看上去很美,但与报喜鸟遭遇相似业务与经营困境的雅戈尔最终选择放手。

今年2月,牛仔品牌Lee母公司Kontoor Brands宣布,将以约12.8亿加元(约合65.63亿元人民币)从雅戈尔集团手中收购其代理的挪威户外品牌海丽汉森,交易预计在6月30日前完成。囿于落败的业绩与无果的新品牌开拓,雅戈尔自断旁支聚焦核心品牌生产。

而报喜鸟在相似情况下,又将如何整合Woolrich既有资源?是继承乐飞叶原有运营模式,还是对 Woolrich进行大刀阔斧的本土化改革?看起来"既不专业又不擅长"的报喜鸟,显然还不能高兴得太早。

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:蓝鲸新闻,转转请注明出处:https://www.anesthesia.org.cn/6852.html