文|翼言商业观察

当上纬新材的股价在7月9日以20%的涨幅涨停,此后其市值短短10天内从37亿飙升至135亿时,资本市场已用真金白银为这场近期引发极大关注和争议的收购案写下了魔幻注脚。

智元机器人以21亿元拿下科创板上市公司上纬新材63.62%-66.99%股份,创始人邓泰华成为新实控人。这场被包装为"产业协同"的交易,以意料之中情理之外的方式撕开了硬科技创业残酷的生存真相:在人形机器人商业化远未成熟之时,资本耐心与生存焦虑之间的对立和撕扯。

资本阳谋:技术理想主义的现实变形

翻看智元创始团队的履历,赫然是华为系精英的"全明星阵容":CEO邓泰华曾任华为副总裁,CTO稚晖君(彭志辉)是华为"天才少年"计划的标志性人物。

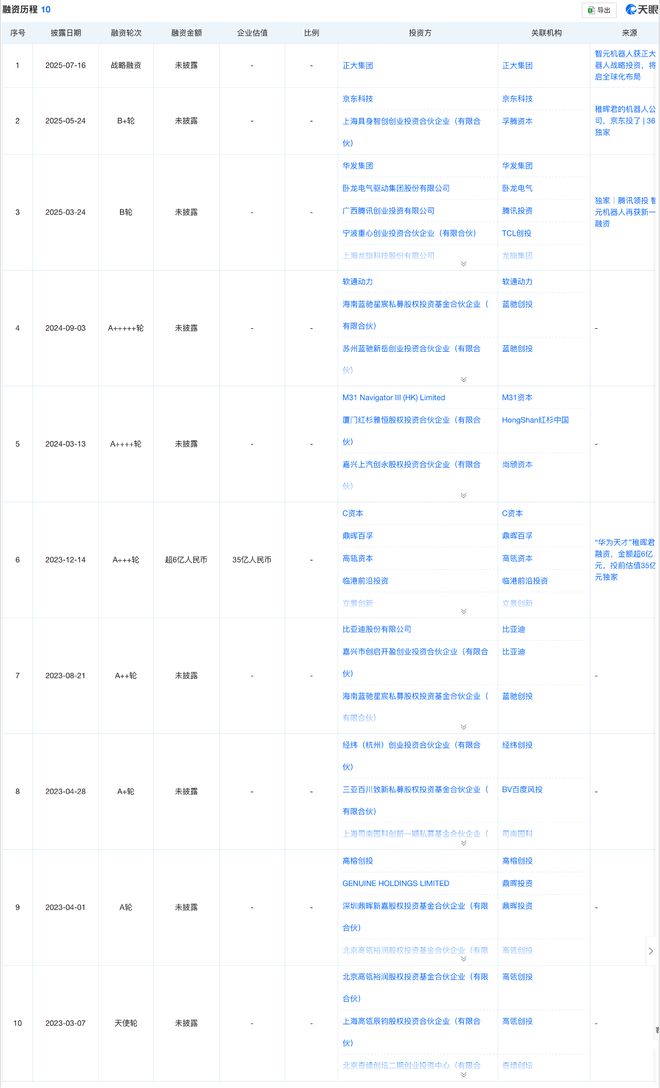

丨智元机器人融资历程,来源:天眼查

天眼查数据显示,截至7月20日,这支技术天团在成立不足29个月内就完成了10轮融资,高瓴、红杉、腾讯等头部机构争相押注,估值飙升至150亿元。其技术图谱堪称豪华:全自研关节电机、灵犀X系列机器人、具身智能大模型,甚至构建了覆盖本体制造、AI算法、生态平台的完整链条。

然而,技术光环背后,是商业化的举步维艰。尽管智元在2024年底宣称量产千台机器人,但行业共识是:人形机器人仍处于"从玩具向工具过渡"的早期阶段,成本高企和场景匮乏如同双重枷锁。当一级市场融资窗口收紧,智元的选择并非继续苦熬技术长跑,而是调转方向:用一级市场融来的21亿——本来可以支撑技术研发或者数千台机器人量产,但智元却选择收购一家与自身业务协同性并不明显的上市公司——市场普遍视其为"买下二级市场的入场券"。

这笔交易的资本操作极其精妙:通过"协议转让+要约收购"两步走,既规避触发全面要约,又绕过借壳审查红线。更值得玩味的是其股权设计:智元恒岳作为收购主体,由智元机器人全资子公司智元盈丰持股49.5%,邓泰华通过恒岳鼎峰代持另一49.5%份额,并通过控制GP(智元云程、致远新创)掌握剩余1%决策权。这种双层架构既绑定公司利益,又强化创始人控制权,为后续操作埋下伏笔。

借壳疑云:监管博弈与制度套利

尽管智元声明"12个月内无重组计划",但市场普遍质疑其怀有"控制权收购+渐进式资产注入"的战略意图。毕竟,不难看出,这种迂回路径不过是科创板制度缝隙中的"擦边球艺术":因成立未满三年,智元直接IPO难度大;借壳上市需满足控制权变更及主营业务根本变化等严苛要求,而智元通过分步交易及"保持现有业务"的声明,实质是为规避当前借壳审查红线。

丨智元机器人CTO稚晖君(彭志辉)

监管套利的诱惑则显而易见。对比独立IPO漫长征途的不确定性,智元通过反向收购控股上市公司,获得启用定增融资、股权质押、并购贷款三大资本工具的资质。抢滩登陆资本市场往往同时意味着融资能力与品牌效应的领先及随之带来的优势和利益。某种意义上,这如同为技术军备竞赛装上"涡轮增压器":当竞争对手还在实验室打磨产品时,智元已手握百亿市值平台的弹药库。

但是,资本运作的精妙设计难掩本质矛盾:一家标榜技术创新的公司,将融资的21亿用于资本运作而非研发投入和产品打磨。有投资人尖锐质问:"从一级市场融来的钱,不是用来搞研发的,而是去买上市公司股权,直接上市。这个事是不是需要集体反思下?"甚至有更犀利的批判:若所有独角兽效仿此道,科创板是否将沦为"洗壳交易所"?

行业现状:融资收紧后的突围

智元此次收购之所以引发市场持续热议,也是机器人领域发展现状的一个注脚。

机器人行业的残酷在于:研发如同无底洞。电机、传感器、AI系统的迭代需持续输血,而商业化回报还长路漫漫迷雾重重。据行业测算,单台人形机器人BOM成本仍在50万元以上,距离规模化应用的10万门槛尚有巨大鸿沟。

在现实面前,资本耐心正倒逼机器人企业在技术理想与生存现实间做出抉择,比如,宇树老股东推动宇树加快上市。有投资人直言"现在不上市可能就活不下来"。据不完全统计,仅刚刚过去的上半年,就已经有超过10家机器人产业链公司披露赴港上市计划。6月更是递表高峰期,仅6月最后一周就有斯坦德、镁伽科技、埃斯顿、石头科技、翼菲科技5家企业密集递表港交所。

而智元还有其特殊之处:全栈布局。除了软硬一体化、同时探索多个技术方向且同时进入 B端和 C端市场之外,智元还广泛投资生态链:与软通动力合资成立软通天擎,与卧龙电驱共建希尔机器人,参股东阳光、富临精工等公司,持股5%-20%不等。这种"技术公司+产业资本"的双重身份,使其收购上纬新材更像生态拼图的完成:既获得融资平台,又补全产业链。

商业伦理:技术、资本与生存的博弈

收购交易的消息甫一发布,市场质疑其"借壳上市"的声音便铺天盖地。

而智元重要早期投资方蓝驰创投在接受《投资界》采访时表示:"此次收购上纬新材的交易是通用机器人企业在资本市场上的首例重大收购,也是智元机器人发展中的重要里程碑,该笔收购交易将帮助公司完善多层次资本市场布局。"

如此看来,那些质疑并非空穴来风。当一家科技公司开始用"多层次资本布局"代替"技术突破"作为里程碑,是否意味着其创业初心和技术理想已被资本异化?

不可否认,目前,智元的操作无论在法律层面还是商业逻辑层面上都是成立的。它巧妙利用规则缝隙,在监管未禁止地带开辟生存通道。但是,这种操作却在两个层面存在潜在风险:首先,对其自身而言,机器人行业目前还处于竞争白热化、商业前景渺茫的艰难爬坡时刻,智元在主线任务之外,是否还有足够的能力进行所谓的"多层次资本市场布局"?其次,对行业而言,智元的示范效应可能扭曲创新生态:当"买壳上市"能比"技术攻坚"更快获得回报,资本是会流向套利者还是真正的创新者?答案不言自明。

不过此外,法律层面合规和商业逻辑成立却无法回避伦理层面的拷问:用风险投资资金进行低风险套利,是否违背科技创业的初心?符合现代商业伦理吗?是值得鼓励的吗?

结语

智元机器人的资本运作,反映出硬科技创业的集体困境:当技术突破的Magic Hour迟迟未至,活下去就成为"最高纲领"。邓泰华团队的精明在于,他们既非纯粹的资本玩家——技术确实扎实,也非纯粹的技术信徒——财技也确实高超,而是试图在二者间走出钢丝绳上的平衡。

但是,我们必须指出:科技企业的终极价值,应该源自——或者说首先源自——技术创新而非财技创新。当智元手握上市公司时,市场将用放大镜审视其后续动作:若21亿收购最终催生真正的机器人产业革命,此举大概率会被奉为资本的远见;若沦为财务运作的壳游戏,此举则一定会被视作创新精神被资本异化的明证。

机器人战争的终局,不取决于谁先抢到上市的门票,而在于谁先跨越商业化的死亡之谷。对于智元,21亿收购或许只是获得了一张生存通行证,真正的考验依然是:能否尽早让机器人在现实世界中真正创造价值,获得商业回报。

从更大的层面而言,企业面临技术梦想和生存困境时,to be or not to be之间是否还有第三种选择?商业伦理又该如何界定?……这些都考验着新一代的创业者们,而每个人的回答也都将不同程度地影响科技发展和商业文明的进程。

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:蓝鲸新闻,转转请注明出处:https://www.anesthesia.org.cn/23923.html