深圳商报·读创客户端记者 宁可坚

近日,节卡机器人股份有限公司(简称:节卡股份)更新招股书,更新提交相关财务资料。

据悉,2023年5月,节卡股份递交的招股书被上交所受理,其计划于科创板上市,两年时间过去,其审核状态仍处于问询阶段,尚未进入上会阶段。

据招股书,节卡股份主营业务为协作机器人整机产品的研发、生产、销售,并从事包括集成设备及自动化产线在内的机器人系统集成业务。

目前,李明洋通过直接持有股份及一致行动关系间接控制表决权,合计控制公司41.63%的表决权,并担任公司的董事长和总经理,为公司的实际控制人。

扣非仍亏损

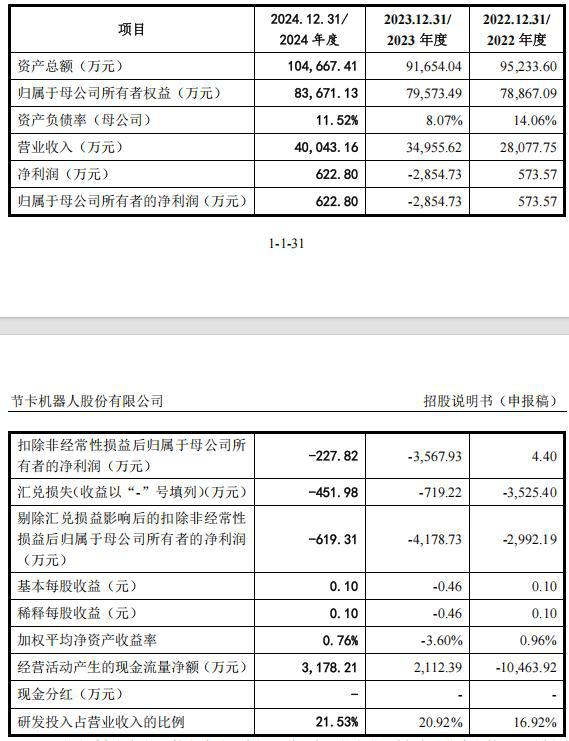

报告期内,公司归母净利润分别为-573.57万元、-2854.73万元及622.80万元,扣非净利润分别为4.40万元、-3567.93万元及-227.82万元。剔除汇兑损益影响后的扣非净利润分别为-2992.19万元、-4178.73万元及-619.31万元。

截至2024年12月末,公司累计未分配利润为-5803.40万元,报告期末存在累计未弥补亏损。

节卡股份表示,2024全年,公司归母净利润为622.80万元,扣非后为-227.82万元,公司基本实现盈亏平衡。

节卡股份的解释是,公司前期处于市场及客户导入阶段,销售规模较小,且所处协作机器人行业属于技术密集型行业,公司在技术及产品的研发、市场推广等方面进行了大量投入,报告期各期,公司研发费用占营业收入的比重分别为16.92%、20.92%及21.53%,销售费用占营业收入的比重分别为27.72%、27.96%及24.16%。

公司从产品开发、产线投建、产品性能不断完善到形成规模化销售,产生持续稳定的利润与现金流需要一定时间,综合使得公司报告期尚未盈利且在报告期末存在累计未弥补亏损。

节卡股份分析道,当2025年度公司收入实现低速增长(机器人整机同比增长16%,系统集成业务仅实现预计收入的90%),且剔除质保费用影响的各项业务毛利率较2024年均下降时,公司存在2025年度亏损及2026年盈利的可能性。

报告期各期,公司的主营业务毛利率分别为47.19%、45.28%及53.71%。

据悉,公司两部分主营业务中,协作机器人整机业务毛利率分别为53.22%、50.19%及54.58%,呈现平稳波动的趋势。公司的机器人系统集成业务收入的毛利率分别为25.33%、31.37%及28.85%,呈现较大波动。

报告期内,公司机器人系统集成业务收入主要来自于自动化产线,报告期各期收入分别为5551.58万元、7384.60万元及84.62万元,占机器人系统集成业务收入的比例分别为93.72%、91.88%及6.19%。

大幅扩产曾引监管问询

需要注意,根据最初的计划,节卡股份拟通过登陆科创板募资7.5亿元,其中4.2亿元用于投入年产5万套智能机器人项目,3.06亿元用于研发中心建设项目,其余2400万元用于补充流动资金。

然而,根据最新版招股书披露,此次节卡股份拟募集资金规模降至7亿元,其中用于投入研发中心建设项目及补充流动资金项目的名称及金额均没有改变,但上述“年产5万套智能机器人项目”变更为“智能机器人生产项目”,拟投入募资金额由4.20亿元下调至3.70亿元。

交易所在首轮问询中,也提到节卡股份的市场开拓与产能消化问题,要求公司从市场空间、替代人工成本的经济性及下游需求等角度“分析说明协作机器人是否存在市场需求及容量饱和的问题,在拓展新的应用场景方面存在哪些瓶颈和困难”。

节卡股份从汽车等产业链发展、使用成本等角度,说明了交易所关注的要点,并称应用场景拓展方面还存在客户决策惯性、产家自身发展不成熟及使用场景还比较有限等困难。

节卡股份同时也在招股书中提示了新增产能的消化风险。

"本次募集资金投资项目满产后,公司将在2030年达到年产4万台协作机器人的生产规模。根据IFR统计,2023年全球协作机器人销量为5.7万台。尽管过去几年,全球协作机器人市场规模快速扩张,2017-2023年复合增长率达到32%左右。且公司募投项目的投产到最终满产预计需要4-5年时间,但募投项目的总体生产规模结合了公司对工业、商业、服务业市场开拓情况的预估,如果公司下游市场增长或公司市场开拓未及预期,公司可能面临新增产能不能被及时消化的风险。

销售大于研发

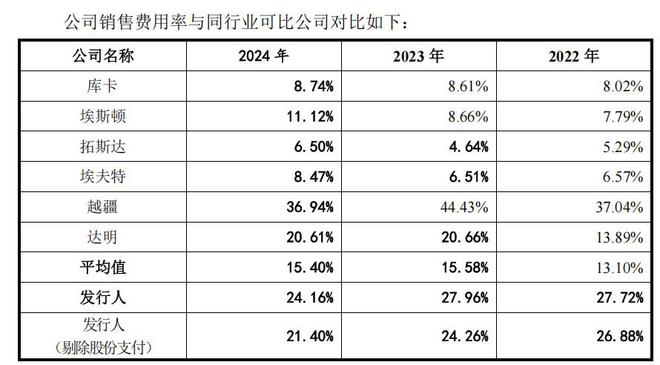

作为科创板拟上市企业,节卡股份期间费用中占比最高的并不是研发费用,而是销售费用。近三年,节卡股份的销售费用一直高于研发费用。

公司销售费用有所上升,分别为7782.04万元、9775.26万元及9674.36万元,占当期营业收入的比例分别为27.72%、27.96%及24.16%。节卡股份坦承,“影响了公司短期盈利能力。但随着公司销售团队建设完善,费用增速显著下降,带动公司盈利改善。”

对比同行,节卡股份的销售费用率明显大于平均值。

公司研发费用逐年上升,但仍少于销售费用,分别为4750.92万元、7312.89万元及8623.16万元,占当期营业收入的比例分别为16.92%、20.92%及21.53%。

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:读创,转转请注明出处:https://www.anesthesia.org.cn/20502.html