深圳商报·读创客户端记者 宁可坚

近日,科望医药集团(Elpiscience Biopharmaceuticals, Inc. 科望医药)向港交所递交招股书,拟在港交所主板上市,中信证券独家保荐。

事实上,科望医药近年来多次尝试IPO。

2021年上半年,公司考虑在美国上市。公司以保密方式于2021年8月向美国证监会提交上市申请文件。鉴于美国的市况,公司决定于2022年撤回拟议美国上市的申请。

2023年6月公司首次向港交所递交上市申请,由于未在6个月内通过聆讯,申请失效。2024年6月27日重新递表港交所,中信证券为独家保荐人。

据招股书,科望医药是一家于2017年成立的处于临床阶段的生物医药公司,致力于全球范围内开发新一代癌症疗法。

公司拥有一款核心产品,即ES102,它是一种临床先进的六价OX40激动剂抗体。在临床试验中,包括与程序性细胞死亡蛋白1(「PD-1」)抗体联用于对PD-1检查点抑制剂耐药的非小细胞肺癌(「NSCLC」)和食管鳞状细胞癌(「ESCC」)患者,ES102均显示出良好的安全性和抗肿瘤活性。目前,除核心产品外,公司拥有多项管线资产,其中三项处于临床阶段。

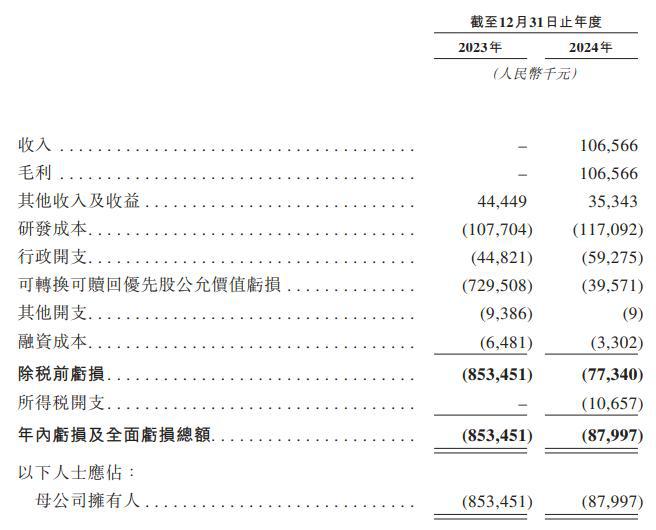

科望医药2023年无营收,2024年营收为1.07亿元;研发成本分别为1.08亿元、1.17亿元;年内亏损分别为8.53亿元、8799.7万元。2022年,科望医药的亏损为7.71亿元,也就是说,科望医药三年累计亏超17亿元。

科望医药提到,迄今为止,公司尚未从获批药物的销售中获得任何收入,并且继续产生大量的研发开支及与持续运营相关的其他开支。

科望医药于2024年的收入,主要来自公司与安斯泰来的合作、期权及许可协议。

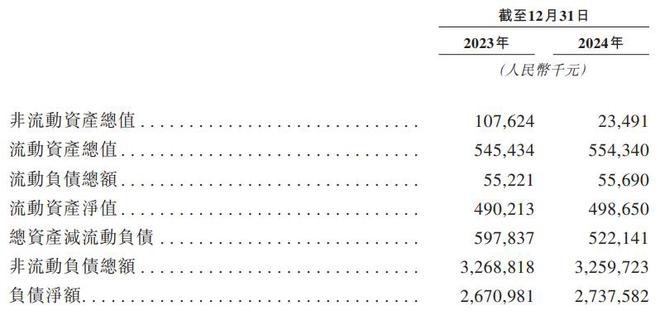

截至2024年12月31日,科望医药持有的现金及现金等价物为3282万元,上年同期的现金及现金等价物为2.7亿元。

截至今年3月31日,科望医药的现金及现金等价物为1.19亿元。公司称,目前尚未动用银行融资,但可能会根据未来的运营需求与金融机构协商以获得额外的信贷额度或融资选择。

科望医药坦承,公司于报告期内产生负债净额,并于截至2023年12月31日年度产生经营现金流出净额,这可能会持续至可预见未来,令公司面临流动资金风险。截至2024年12月31日,科望医药负债净额为27.38亿元。

科望医药在招股书中透露,董事认为,公司有足够的营运资金来支付自该文件日期起计至少未来12个月内至少125%的成本,包括研发开支及行政开支(包括任何生产成本)。

值得注意的是,科望医药创始人之一的纪晓辉,2023年及2024年连续两年年薪超千万元,与公司的持续亏损形成对比。

据悉,自成立以来,科望医药已进行四轮前融资,所筹总额约为2.52亿美元(相当于约人民币17.9亿元)。公司的前投资者包括若干资深投资者,例如LAVUSD、上海礼轶、大湾区基金、汇鼎、腾讯及高瓴。

科望医药曾在2018年完成2000万美元的A系列轮融资,估值为2480万美元;同年9月完成3500万美元A+轮3500万美元融资,投后估值为1.05亿美元;2020年5月完成9150万美元融资,投后估值为2.14亿美元;2021年5月完成1.05亿美元融资,投后估值6亿美元。

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:读创,转转请注明出处:https://www.anesthesia.org.cn/14616.html