稳坐非上市险企“头把交椅”多年的泰康保险,如今迎来了转型的磨合期。

2024年,泰康录得营收、净利3270.63亿元、151.6亿元,增幅分别为17.23%、20.63%。

向上的业绩背后,是2023年以来的诸多人事调整与铺垫。

彼时,泰康多个支线发生人事变革,创始人陈东升亲任泰康养老董事长,其子陈奕伦接手泰康基金业务;

陈东升就位后,将在负债、投资二维结构中嵌入康养服务的模式提炼为“新寿险”,并视之为打破利率下行、“资产荒”等行业困境的关键。

泰康如今的业务,可拆分为保险、资管、医养三大板块;

虽然改革下的整体业绩企稳,但保险板块的人寿、养老、互联网财险三家公司却表现得乏善可陈。

其中,泰康人寿营收、净利增速分别为17.83%、8.88%,利润增幅较上年同期缩水10个百分点,在“股债双牛”背景下大幅落后于同业;

泰康养老亏损金额缩小、但仍高达14亿元;

泰康在线利润增长近6成,但利润整体仅为0.77亿元、对集团贡献较少。

保险板块利润的疲惫,是投资不佳、业务转型、战略调整等多重因素共同作用的结果。

或出于业绩压力下,泰康作为“毛细血管”的营销分支机构在悄然收缩。

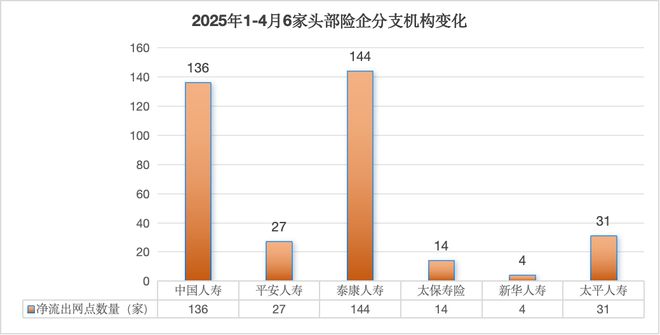

信风统计发现2024年至2025年4月数据发现,泰康人寿共撤销分支机构359家;

其中今年前4月裁撤的分支机构高达144家,已超过上年总数4成,成为网点“收缩”最快的头部人身险机构。

无论是低谷时的主动防御,或是下行期的被动撤销,仍在锐减的分支机构数量可能均意味着属于泰康的调整,还远未结束。

“毛细血管”大收缩

虽有人寿、养老、互联网财险、健康投资、资产管理等十数家公司,但人寿始终是泰康的核心。

2024年,泰康人寿营收、利润在泰康整体的占比分别为86.04%、93.74%,构成业绩的主要来源;

人寿业务亦是泰康在“新寿险”战略上的最关键一环。

长期以来,寿险价值链的主要贡献者始终是资产端的利差损,陈东升提出新寿险模式之新,在于在传统保险权益以外引入了养老社区等康养增值服务:

一是通过保险产品提升客户晚年支付养老服务的能力;

二是通过医养康宁服务促进保险销售;

三是通过养老社区等高回报资产纾困“资产荒”,提供良好的投资收益稳定利差。

泰康搭建了保险产品“幸福有约”、养老社区“泰康之家”,将特定保险与养老社区入住资格绑定;

专门培养了对公司商业模式、康养系统有全面了解的绩优代理人品牌HWP(健康财富规划师),负责高净值客户的对接、营销与维护。

其中的“幸福有约”、HWP均由泰康人寿运营。

从2017年起,泰康人寿营收常年稳居非上市同业一位;并在2022年开始超过新华保险、太保寿险等上市同业,如今已跻身于人身险机构前三。

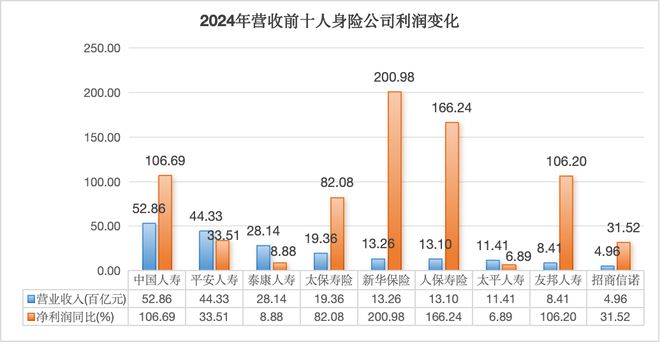

近年来,昔日的势头凶猛却似乎遭遇了增长瓶颈——2024年,泰康人寿利润增速大幅下滑超10个百分点至8.88%;

同期营收规模排名前十的人身险机构,利润增幅普遍在30%以上,新华保险、人保寿险、中国人寿、友邦人寿增幅均超越100%。

上市险企的利润分化,或源于不同会计准则下的差异;但非上市同业中,其利润增幅同样位居中下游。

面对业绩的失速,泰康人寿的分支机构开启了持续收缩。

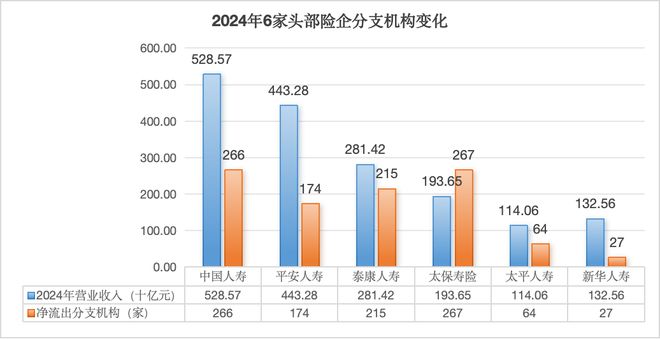

信风统计中国人寿、平安人寿、泰康人寿等6家以代理人为主力销售渠道的头部人身险机构发现,各公司2024年均大力裁撤分支机构、新设数量寥寥,呈现净流出态势。

2025年1-4月,泰康人寿分支机构收缩进程加剧,裁撤分支机构数量超越同期各头部险企,成为当下分支机构“缩水”最严重的头部人身险公司。

收缩亦可能成为主动防御的部署。

密度过大的分支机构扩张存在明显的边际效益递减,主动缩减所节约的成本,更可用于优化资源配置。

80年代末的美国银行业困难期,伯克希尔·哈撒韦所投资的西科金融就更早的呈现收缩动作。

彼时西科金融虽然持有大量现金,但并未表现出激进的扩张姿态。

针对这一动作,查理·芒格曾在1988年致股东信中强调,“西科没有大量分支机构。我们比同行更早意识到,多开分支机构无益。”

在芒格看来,比规模更重要的是利差与成本控制。

这或许也映衬了泰康人寿当下的调整。

泰康人寿表示,随着县级、乡镇级地域消费能力与意愿下降,三、四线城市及以下地因市场容量有限,优化分支机构网络布局已成为许多险企提质增效的选择;

“随着战略更聚焦核心客群,泰康人寿优化调整三、四线城市及以下地区部分分支。”泰康人寿表示。

对于以高净值群体为主要目标的泰康,如此选择并不意外。

单是获取“泰康之家”的入住保证资质,就需投保超200万元的“幸福有约”产品;入住“泰康之家”后每个月的房费与伙食费总和,更是普遍在万元以上。

高昂的投保与服务门槛,本就难以在下沉地区打开增量。

金融科技水平的提升也推动线上服务水平持续提升,与线下相互补足。

泰康方面指出,公司线上服务持续升级,客户可通过“泰生活APP”、泰康人寿官网、官微、客服等渠道接受全天候在线咨询、保单查询等服务;

服务网络内,邻近机构亦可承接被撤销分支机构业务,满足服务响应及时性需求。

但裁撤分支机构的短期影响也是显著的。

2025年一季度非上市险企中,泰康人寿虽然以超过200%的利润增速领先,但收入规模上却被持续增长的中邮人寿反超;

转型大背景下,泰康人寿似乎已在保规模、保利润之间做出取舍。

扭亏的养老险

泰康养老面临的挑战可能更大。

在过往的支付端布局中,泰康养老更多集中在对公服务;

服务对象由企业拓展至职工、家属,在建立公对公合作同时,为企业员工提供全生命周期的养老、健康、医疗保障等业务。

2013年至2024年,泰康养老营收连续12年正增长,但2024年增幅锐减超20个百分点至0.5%。

收入的滑坡,或与核心业务转型相关。

2023年末,金融监管总局下发过渡期为3年的《养老保险公司监督管理暂行办法》,明确养老险公司只能经营“具有养老属性的保险(年金险、人寿险,长期健康与意外伤害险)、商业养老金、养老基金管理与保险资金运用”4类业务。

曾支撑养老险公司快速扩张的短期健康险,遭到了政策端的出局。

2024年的10家养老保险公司中,共4家出现亏损,其中泰康养老亏损金额达14亿元,亏损金额仅次于平安养老。

泰康方面称“转型必然带来阵痛。公司已坚定聚焦养老主业,逐步剥离短期健康险等非核心业务。”

如今泰康养老已在陆续停售单独承保的惠民保、退出共同承保的惠民保。

虽然多项业务的刹车导致了一定程度的降速,但泰康对养老险业务的重视程度仍然较高。2023年末开始,陈东升不仅亲自挂帅担任泰康养老董事长;泰康还曾于2023年4月、8月,与2024年4月,分三次向泰康养老注资40亿元。

2025年一季度,泰康养老保费降幅收窄、新业务价值提升,净利润扭亏为盈至3.46亿元、有大幅增长。

业绩回温下,泰康养老仍然必须直面利差、费差、死差的潜在威胁:

一是投资端表现不佳,2023-2024年投资收益率仅为1.38%、2.18%;

二是成本居高不下,2023年营收支出大幅增长近80亿元,次年仍旧维持高位;

三是随着人均寿命持续增长,许多险种的赔付金额、范围与年限,均可能超出最初的精算预期。

以上种种,均是对如今专注于长期业务的泰康养老的不小挑战。

“新寿险”A B面

虽然各保险子公司的业绩有所波动,但这无法拼凑成泰康的业绩全貌。

而“新寿险”的创新之处,恰恰在于在保险资产、负债两端嵌入服务实体所达成的新循环。

目前泰康旗下健康投资产业、养老社区的运营状态,均未体现在保险子公司财报中。

虽然布局养老社区的人身险公司不少,但由于养老产业的投资回报周期偏长,投入金额较大,能够从战略层面重资源布局的选手并不多。

在更长周期上,对养老社区、康养战略等业态的重仓布局,可能会成为泰康领先同业的比较优势,陈东升更是在2024年出版的《战略决定一切》中重申了其对于养老蓝海的笃信。

但最大的挑战亦来源于此。

“泰康之家”参考的“持续照料退休社区(CCRC)模式”养老社区,在老龄化进程更深的美国确实得到过成功验证;

只是在未来的中国能否复刻,尚需更长时间验证。

一方面,国内更强烈的安土重迁、落叶归根等文化惯性,成为了如今养老市场的“9073格局”的潜在原因(90%居家养老、7%社区养老、3%机构养老);

未来机构养老的市场需求能否得到指数级释放,在此之前的养老企业能否扛住阶段性的空置压力,仍是未知。

另一方面,保险公司躬身入局搭建医院、培养团队,都需要跨越不小的门槛;

例如,此前在深圳、宁波等地的“泰康之家”社区,均曾发生过住民与服务团队之间的矛盾风波。

以上种种,都要求泰康在战略稳定的同时,对康养服务实体的产品细节做出更多创新和把控。

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:华尔街见闻,转转请注明出处:https://www.anesthesia.org.cn/11844.html