作者 | 源媒汇 谢春生

近日,"人形机器人第一股"优必选发布的2024年财报显示,公司2024年实现营收13.05亿元,同比增长23.7%;毛利3.74亿元,同比增长12.4%。

营收、毛利双增背后,优必选却仍在亏损,且亏损额高达11.6亿元。尽管相比2023年12.65亿元的亏损额有所收窄,但这样的亏损规模,还是让市场对优必选的未来充满担忧。

值得注意的是,优必选引以为傲的人形机器人业务,2024年全年仅交付10台机器人,实现收入3500万元。这与公司此前高调宣传的"人形机器人产业化落地"形成鲜明对比。

无独有偶,就在优必选发布财报前夕,头部人形机器人独角兽达闼机器人被曝资金链断裂,陷入停摆危机。随后,达闼发布声明辟谣,但并未完全打消市场疑云。一时间,人形机器人行业"泡沫论"甚嚣尘上。

图片来源:达闼机器人公告

更早些时候,知名投资人朱啸虎曾称,看不到人形机器人的商业化路径,并表示正批量退出人形企业。上述观点发出后立马遭到众多从业者反驳,甚至有资深机器人媒体人在朋友圈评论:"人形机器人无疑就是一条‘长期主义’的赛道。追求一年内就退出的资本确实不应该进来。"

综合报道披露,众擎机器人创始人、董事长赵同阳,以及知名投资人、经纬创投创始合伙人张颖也先后在朋友圈驳斥朱啸虎的言论。

张颖表示,机器人领域是个大赛道,正蓬勃发展,有点泡沫很正常。时间拉长,人形赛道一定能出大公司。赵同阳则直言:"朱啸虎更适合‘今年投入后年见效的快餐式项目’"。

一边是企业高调宣传,一边是行业潜藏暴雷风险;一边是资本疯狂涌入,一边是投资人批量退出。人形机器人行业,究竟是"长坡厚雪",还是"虚假繁荣"?作为行业龙头的优必选,又能否扛起人形机器人产业化落地的大旗?

亏损仍在持续

亏损对于优必选而言,已经算是"家常便饭"。2020年至今,优必选就从来没有品尝过盈利的味道。

2024年,优必选的亏损幅度虽有所收窄,但情况依旧不容易乐观,这一点,从其各细分业务情况便能窥得一二。

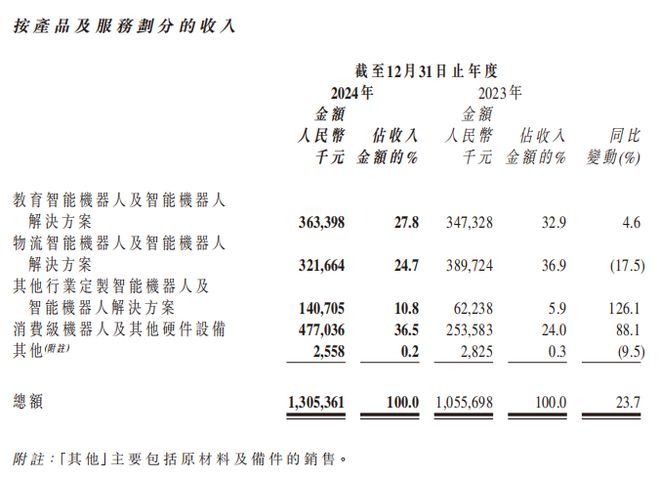

从营收结构来看,2024年,消费级机器人业务成为优必选营收增长的核心动力,同比增长88.1%达到4.77亿元。其中,智能宠物设备成为拉动该板块业务暴增的关键。例如,优必选旗下的空气萝卜智能猫砂盆系列产品,成为业内跨境爆品,在国内天猫、京东等电商平台也表现亮眼。

此外,优必选还开拓了智能割草机、泳池机器人等业务新品。

只是,消费级机器人业务的高增长,并没有带来利润的同步提升。2024年,优必选的毛利率从上一年的31.5%降至28.7%。从披露的变动原因来看,恰是受消费级机器人等业务的低毛利率拖累所致。

图片来源:优必选2024年年度业绩公告

相较消费级机器人业务,优必选的其他业务板块表现并不尽如人意。

教育、物流等传统业务增速放缓或下滑,人形机器人业务贡献不足。2024年,物流机器人业务实现营收3.22亿元,同比减少17.5%,由第一大业务退至第三大业务,是唯一下滑的子业务。

而作为优必选未来发展的核心业务,人形机器人业务2024年的表现并不及预期。尽管公司在人形机器人领域投入了大量研发资源,2024年研发投入4.78亿元,占营收比例36.6%,但商业化进展却十分缓慢。

2024年,优必选人形机器人仅交付了10台,实现收入3500万元,占公司总收入的2.7%。

从上述销售单价来看,优必选人形机器人的平均售价高达350万元/台。如此高的价格,显然超出了大多数企业和消费者的承受能力。相比之下,国内另一家人形机器人企业宇树科技推出的消费级人形机器人G1,售价仅为9.9万元,更具市场竞争力。

即使是所谓"定制化"被优必选视为是聚焦高端市场,并预计2025年实现千台的人形产能,仍难令市场信服。

首先,优必选所谓的定制化解决方案,更多是为了满足一些企业的展示需求,而非真正的商业应用;其次,量产方面,虽然给出了2025年1000台的产能目标,但从目前的交付情况来看,能否实现仍存在较大不确定性。

针对人形产品价格高昂以及量产交付等情况,源媒汇向优必选发去问询邮件,截至发稿未获回复。

朱啸虎"出逃"

就在优必选发布财报的前几天,另一家头部人形机器人企业达闼机器人被曝资金链断裂,陷入停摆危机。

天眼查显示,截至2023年前三季度,达闼已完成数轮融资,在C轮甚至拿下超10亿元融资。从过往的资方来看,不乏软银愿景基金、富士康科技、华登国际、金地集团等知名机构。达闼亦一度成为国内人形机器人领域的明星企业。

就是这样一家备受资本青睐的明星企业,却在短短几年间陷入了绝境。天眼查显示,达闼已被列入被执行人名单,被执行总金额3530.09万元;另外还有多起股权遭遇冻结的纪录。

图片来源:天眼查

达闼所面临的困境,其实也是当前众多人形机器人企业绕不开的问题——商业化难度较大,盈利遥遥无期。加上后来者众,且不乏资金实力强劲的大厂和技术创新不断的新秀,在此背景下,像达闼、优必选这样的早期明星人形企业,想要靠"啃老本"来稳住市场并不现实。

这无疑也给整个人形机器人行业敲响了警钟,让各界开始重新审视人形机器人行业的发展现状和未来前景。

此前,知名投资人朱啸虎对媒体表示,已批量退出人形机器人赛道。他同时指出,现在是个人形机器人就会翻跟斗,可商业化在哪里呢?

朱啸虎还直言,感觉很多客户都是被投企业自己想象出来的,谁愿意花十几万买一台机器人去干活?

一石激起千层浪。如本文开头所言,从业内到资方,不少人开始怒怼朱啸虎的观点。

"完全在预期之中。要是能投中人形时代的整机厂如蔚小理,以及核心零部件如宁德时代,更好。如同股市,跟随产业,远比预测产业的顶底,重要得多。需要兼备超级产品经理和超级总工能力的颠覆式创新型企业家。"针对上述观点,人形机器人研究员和投资人宋玉杰对源媒汇说道。

只是,不同观点并不能改变人形眼下的现状。尤其是在此时,优必选的亏损,无异于让支持者狠狠挨了一记"闷棍"。

想要挽住资方信心,尽快商业化,是眼下的最优解,却也是最难解。

首先是价格问题。如前文所述,目前人形机器人的价格普遍较高,超出了大多数企业和消费者的承受能力。以优必选为例,前文提及其交付的人形机器人均价高达350万元,这样的价格,即使是大型企业也难以大规模采购。对于普通消费者来说,则更是遥不可及。

由AI生成的人形机器人概念图

其次是应用场景问题。虽然人形机器人在理论上可以应用于多个领域,如工业制造、物流配送、家庭服务等,但在实际应用中,由于技术、成本等因素的限制,真正能够落地的场景并不多。目前,人形机器人主要应用于一些展示、科研等场景,离大规模商业化应用还有很长的路要走。

此外,人形机器人的安全性和可靠性,也是制约其商业化发展的重要因素。由于人形机器人需要与人类进行密切接触,其安全性和可靠性至关重要。一旦出现安全事故,不仅会对用户造成伤害,也会对整个行业的发展产生负面影响。

面对商业化困境,人形机器人企业也在积极探索解决方案。其中,降低成本、拓展应用场景,是最为关键的两个方面。

在下游应用场景拓展上,一众头部人形企业主要还是聚焦在工业板块。从2024年开始,便有不少企业将自己的人形产品送到工厂实训,例如优必选、乐聚以及波士顿动力等旗下的人形产品,先后走进东风汽车、一汽红旗、现代汽车等车企车间"打工"。

值得一提的是,优必选还透露,东风柳汽将采购部署20台优必选工业人形机器人,并在2025年上半年完成,全球首次人形机器人批量进入汽车工厂。居然智家拟于2025年底前采购部署500台优必选仿真人形机器人,合作期内计划销售10000台。预计2025年工业人形机器人、全尺寸科研级人形机器人天工行者、仿真人形机器人将实现规模化订单交付。

尽管数据很漂亮,却仍然不能回答朱啸虎的疑虑:除了会翻跟斗,人形机器人的商业化在哪里?

朱啸虎的退出,是否真的预判了行业寒冬?暂时谁也无法给出一个确却的答案,可优必选的亏损和达闼的"暴雷",无疑送给了朱啸虎一个"打脸"反对者的机会。

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:蓝鲸新闻,转转请注明出处:https://www.anesthesia.org.cn/4268.html