深圳商报·读创客户端记者 马强

据深交所网站,在过会整整两年后,同宇新材料(广东)股份有限公司(以下简称同宇新材)创业板IPO申请终获得实质性进展。最新信息显示,2025年4月14日,公司IPO审核状态从此前的“上市委会议通过”变更为“提交注册”。

记者留意到,同宇新材的IPO引起了坊间不少关注,媒体报道显示,其存在过会后业绩突然“变脸”、经营现金流连续多年为负、IPO前突击分红后拟募资补流、研发投入低于同行业可比公司均值等问题,读创此前也有关注(https://duchuang.netwin.cn/details.html?id=s6744caa7e4b043cad9600da6)。

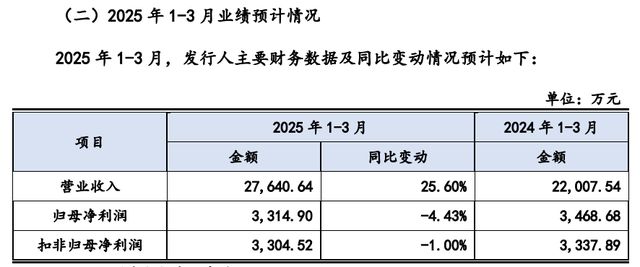

▎公司预计2025年首季“增收不增利”:营收增25.6%,净利降4.43%

招股书显示,公司主营业务系电子树脂的研发、生产和销售,主要应用于覆铜板生产。公司产品主要包括MDI改性环氧树脂、DOPO改性环氧树脂、高溴环氧树脂、BPA型酚醛环氧树脂、含磷酚醛树脂固化剂等系列。

在最新披露的招股书(2025-04-14)中,同宇新材披露的业绩预计情况显示,2025年1-3月,公司“增收不增利”,营收增25.6%但净利降4.43%,反差明显。

2025年1-3月,公司产品销量预计为14,106.32吨,同比增加40.13%,主要系江西同宇产能增加所致;因原材料价格同比下降,为加强产品竞争力和有效维护客户关系,公司根据市场行情下调了产品的销售价格,2025年1-3月主营产品销售价格预计同比下降10.37%;受产品销量和产品销售价格的综合影响,公司营业收入预计为27,640.64万元,同比增长25.60%。

受江西同宇固定资产折旧摊销等制造费用大幅增加的影响,2025年1-3月营业成本预计为22,267.51万元,同比增长38.49%;同时期间费用预计为1,737.06万元,同比增长6.96%,综合影响导致2025年1-3月公司净利润预计为3,314.90万元,同比下降4.43%;2025年1-3月扣除非经常性损益后归属于母公司所有者的净利润预计为3,304.52万元,同比下降1%。

▎研发费用率偏低、公司核心竞争力和核心技术先进性被问询

在二轮回复函中,深交所请公司说明研发费用率持续低于同行业可比公司的原因,分析公司主营业务是否具有创新性,是否符合创业板定位,并对公司的核心竞争力和核心技术先进性提出了问询。

就研发费用率偏低,公司回复称,与可比公司相比,公司主营业务突出、产品应用领域、主要客户较为集中,研发成果转化率较高,同时,产能紧张不具备大规模中试条件;因此,公司研发费用率低于同行业可比上市公司具有合理性。

就核心竞争力和核心技术先进性问题,同宇新材回应称,公司核心技术均来源于自主研发。公司核心团队依靠多年积累的研发能力和从业经验,跟踪电子树脂行业先进技术,紧扣行业发展和市场需求,经过持续研发、改进、和完善,形成了自身关键核心技术和主导产品。公司主营产品核心竞争力具体体现为取得知名覆铜板厂商认证、构建成熟多样的产品体系、突破高性能电子树脂核心技术,自主设计优化产线、攻克关键工艺难关等。公司的技术具有先进性。公司为中国电子材料行业协会理事单位;通过自主研发,突破核心技术与生产工艺,现阶段具有五大产品体系;公司主要产品与外资、台资企业处于同一技术水平,部分产品实现了进口替代,提升了高性能电子树脂的国产化率。

▎慷慨赠予千万巨款,年长校友不做实控人,意在上市回报

值得注意的是,深交所首轮问询函关注了公司实控人认定以及自然人纪仲林的巨额赠予问题。

招股书显示,同宇新材实控人为生于1981年的自然人张驰和苏世国,生于1965年的自然人纪仲林位列二人后据第三大股东之位。2015年12月12日,同宇新材的前身四会市同宇新材料有限公司(下称“同宇有限”)正式成立,由张驰、苏世国等人设立的持股平台——四会市乾润泰电子材料有限公司(下称“乾润泰”)与纪仲林分别出资。彼时,同宇有限注册资本为3000万元。其中,乾润泰以货币出资2640万元,占注册资本的88%;纪仲林以货币出资360万元,占注册资本的12%。不过,事实上,乾润泰当年出资的2640万中,张驰及苏世国等人的出资仅1400万元,其余的1240万元,则是由纪仲林慷慨地将这1240万元出资无偿赠予了张驰、苏世国等人所致。

就纪仲林的巨额资金赠予行为,同宇新材在首轮回复中解释说,纪仲林从事多年铁矿及钢铁相关产品经营,积累了丰厚的家庭资产。自2010年起,纪仲林家庭通过无锡国联浚源创业投资中心(有限合伙)投资了韦尔股份(603501)、高斯贝尔(002848)、国瑞科技(300600)等多家上市公司,获得了丰厚的投资回报,纪仲林通过前述投资积累了丰富的投资经验且促生了积极的对外投资意向。纪仲林和公司实控人张驰系四川大学的校友以及多年的朋友,长期以来一直保持较为友好密切的交往。2014年,创始人团队张驰、苏世国、章星、邓凯华、席奎东等人通过古一化工从事树脂贸易时发现了电子树脂这一细分行业具有良好的商业前景。因此,2015年,创始人团队决定创办同宇有限专门从事电子树脂的研发、生产和销售;纪仲林通过张驰获知该信息并与创始人团队深度交流后,看好同宇有限良好发展前景,认可创始人团队丰富的行业经验及先进的技术能力,提出希望投资入股并获同意。

就深交所相关问询,同宇新材表示,纪仲林以现金向张驰、苏世国等人赠与作为张驰等人出资,系各方真实意思表示,故相关股份权属清晰且不存在争议,不存在委托持股或其他利益安排问题。

从2015年到2025年,纪仲林“潜伏”10年,醉翁之意不在酒(实控权),在于可能的上市回报。如今,同宇新材离上市仅一步之遥,纪仲林离得偿所愿也更近了一些。

▎公司提示主要客户业绩下滑、产能不足等多项风险

在最新的招股书(2025-04-14)中,同宇新材提示了经营业绩持续下滑、主要客户业绩下滑、产品销售价格下降等多项风险。

·经营业绩持续下滑风险

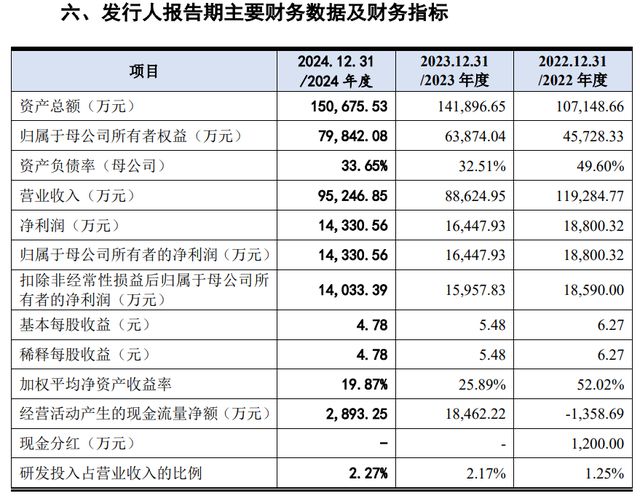

2022年度、2023年度和2024年度,公司营业收入分别为119,284.77万元、88,624.95万元和95,246.85万元,归属于母公司所有者的净利润分别为18,800.32万元、16,447.93万元和14,330.56万元。2023年以来,公司经营业绩有所下滑,主要系受产能瓶颈制约、产品销售价格下降、江西同宇建设期亏损等因素影响。

公司未来业绩情况将受到宏观经济环境、下游市场需求、原材料和产成品价格、江西同宇投产进度和产能消化情况等多种因素的影响,如果公司不能及时采取有效措施应对相关突发情况,则会对公司盈利能力产生不利影响,导致公司面临经营业绩持续下滑的风险。

·主要客户业绩下滑风险

2022年以来,受覆铜板行业景气度下降及国际形势等因素影响,公司主要客户经营业绩出现一定程度下滑。其中,2022年度,南亚新材、华正新材、生益科技的营业收入分别同比下降10.19%、9.23%和11.15%;2022年度,建滔集团的本公司持有人本期间溢利应占份额同比下降66.09%;2023年度,南亚新材、华正新材、生益科技的营业收入分别同比下降21.05%、上升2.31%和下降7.93%;2023年度,建滔集团的本公司持有人本期间溢利应占份额同比下降43.56%;2024年度南亚新材、华正新材、生益科技的经营业绩均有所增长;其中南亚新材扭亏为盈,华正新材亏损幅度缩小,生益科技净利润同比大幅增长。

主要客户业绩下滑对公司经营产生了一定压力,未对公司经营业绩构成重大不利影响,如果未来宏观经济环境持续恶化或覆铜板行业景气度进一步下降,而公司未能采取有效措施面对市场行情变化,不能持续获取下游订单以维持或扩大电子树脂产品销售,则会对公司盈利能力造成不利影响,导致公司面临经营业绩下滑的风险。

·产品销售价格下降风险

报告期内,公司主营业务产品销售均价分别为32.38元/KG、22.79元/KG和20.85元/KG,产品销售均价下降,主要系报告期内主要原材料价格整体呈下降趋势,为加强产品竞争力和有效维护客户关系,公司根据市场行情下调了产品的销售价格,未来若原材料价格继续下滑、公司采取低价策略扩大市场份额以及市场竞争加剧等因素的影响,公司产品销售价格存在继续下降的风险,进而对公司经营业绩造成不利影响。

·应收账款坏账损失风险

报告期各期末,公司应收账款账面价值分别为30,069.16万元、18,726.29万元和26,453.11万元,占营业收入的比例分别为25.21%、21.13%和27.77%。未来,随着公司经营规模的持续增长,在信用政策不发生变更的情况下,公司应收账款余额仍可能进一步增加。如果外部经济环境或公司主要客户经营状况发生不利变化,有可能出现该等应收账款不能按期回收或无法全额收回的情况,对公司的经营业绩产生不利影响。

·产能不足风险

报告期内,公司母公司产能利用率分别为100.04%、105.93%和116.37%。公司母公司产能利用率已经饱和,现有的生产能力已经难以充分满足下游市场需求,预计在本次募集资金投资项目达产前,公司可能发生因产能不足导致无法及时供货的情况,进而导致公司未来经营业绩存在增速放缓、停滞、甚至下滑的风险。

审读:吴席平

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:读创,转转请注明出处:https://www.anesthesia.org.cn/4235.html