中国新式现制茶饮市场呈现出惊人的增长态势。在众多茶饮品牌中,汇丰认为古茗和蜜雪冰城凭借可扩展性和竞争力脱颖而出,同时两者中汇丰更看好古茗的成长前景。

据追风交易台消息,6月25日,汇丰银行研报对已上市的茶饮品牌中,通过供应链、产品力、品牌形象、国内外扩张能力等五个维度进行评级。其中,古茗凭借在鲜果茶品类的专业化和强大的供应链能力,具有更强的增长前景。

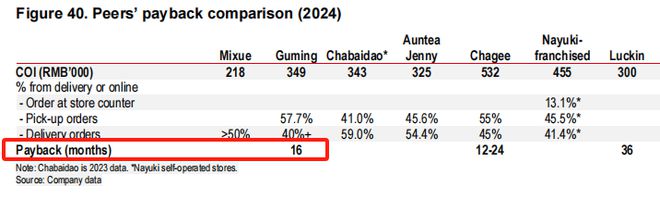

汇丰指出,尽管蜜雪冰城拥有庞大的零售网络和成本优势,但其估值已充分反映了当前的竞争地位。同时,从回本周期角度来看,古茗同样表现优异,门店回本周期为16个月。

根据汇丰数据,中国新式茶饮市场规模到2023年底已达2115亿人民币,远超同期现制咖啡市场的1515亿。然而,市场极度分散,截至2024年底,中国有约66万家现制茶饮店,品牌多达四五千个,存活率极低。截至发稿,今年以来蜜雪冰城股价累计涨逾120%,古茗则涨超160%。

蜜雪冰城vs古茗:规模王者与成长黑马的对决

汇丰对两家公司的基本盘进行了清晰的画像,这也是其评级差异的核心依据。

蜜雪冰城——低价市场的绝对霸主:

定位:明确的“低价”市场领导者,部分饮品价格低至7元人民币。

规模:按门店数量计,是全球最大的快餐连锁品牌,在中国拥有超过46,000家门店,海外近5,000家。

优势:庞大的零售网络极大地增强了其成本领先优势。

中性评级:尽管其市场领导地位稳固,但当前估值已基本反映了其优势。基于其2024-27年净利润复合增长率预期(17.4%),其市盈增长率(PEG)约为1.67倍,吸引力有限。因此给予“持有”评级。

古茗——中端市场的专业化新星:

- 定位:中端市场,专注于“鲜果茶”品类。

- 差异化优势:建立了自营的冷库供应链,这在以鲜果为核心的品类中构成了强大的竞争壁垒,保证了产品品质和下沉市场的扩张能力。

- 优势:在竞争最激烈的中端市场,通过供应链和产品专业化成功突围。

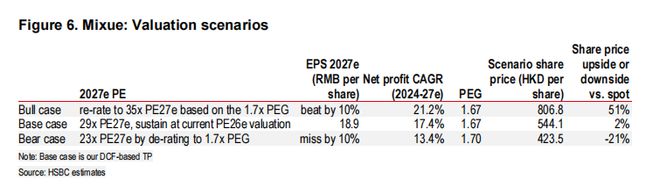

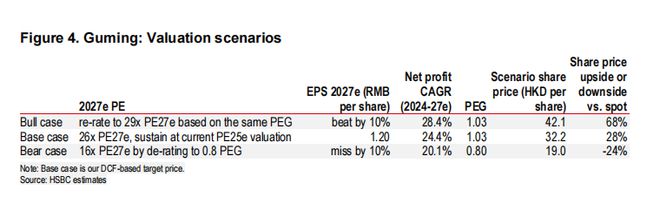

- 买入评级:拥有更强的增长前景。基于其2024-27年净利润复合增长率预期(24.4%),其市盈增长率(PEG)约为1.03倍,显示出更好的成长性价比。因此给予“买入”评级。

加盟商盈利能力:决定扩张速度的“胜负手”

报告强调,加盟模式是茶饮行业扩张的关键,而加盟商的单店经济模型(Unit Economics)是驱动品牌扩张的“燃料”。

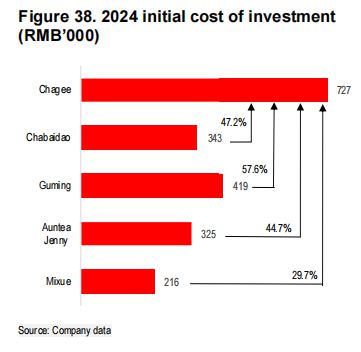

汇丰认为,古茗更高的单店盈利能力,足以支撑其较高的初始投资,并为加盟商带来可观的回报(报告预估古茗门店的回本周期为16个月),从而形成正向循环,驱动网络持续健康扩张。具体数据来看:

初始投资:古茗的单店初始投资(约41.9万人民币)高于蜜雪(约21.6万人民币)。

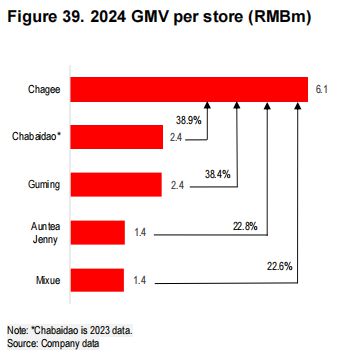

单店产出:古茗的单店生产力显著更高。2024年数据显示,古茗的单店年均GMV(商品交易总额)为240万人民币,而蜜雪为140万人民币。

客单价:古茗的每单平均GMV为27.9元,而蜜雪为11.6元,清晰反映了两者不同的市场定位。

长期蓝图与潜在风险:谁的“天花板”更高?

展望未来,两家公司都制定了宏大的扩张计划。

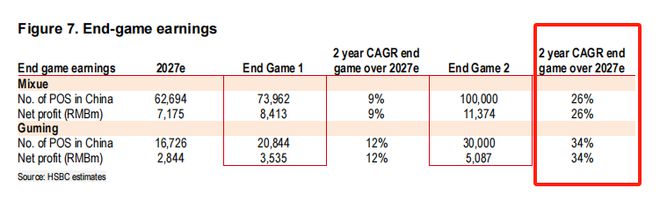

蜜雪的目标是最终在中国市场拥有10万家门店,而古茗的目标是3万至4万家。然而,汇丰通过“终局”模型测算,即使在门店总数上存在差距,古茗在2027年后的盈利复合增长潜力(34%)反而高于蜜雪(26%)。

不过汇丰表示投资者需关注茶饮市场的共同风险:

- 同店销售增长(SSSG)恶化:市场竞争加剧可能导致单店收入下滑,影响加盟商盈利和扩张意愿。

- 食品安全问题:任何食品安全事件都可能对品牌声誉造成致命打击。

- 海外扩张不达预期:海外市场的运营和管理面临新的挑战。

此外,古茗和蜜雪在第三季度都将迎来股东锁定期满,届时可能对短期股价构成抛售压力:

- 古茗: 占总股本12.07%的首次公开发行前投资者和2.34%的基石投资者股份将于2025年8月11日解禁。

- 蜜雪: 占总股本9.48%的首次公开发行前投资者股份将于2026年3月2日解禁;占2.03%的基石投资者将于2025年9月2日解禁。

总而言之,汇丰的这份报告为投资者提供了一个清晰的分析框架:在“中国茶饮星巴克”的争夺战中,蜜雪冰城以规模取胜,但高估值压缩了其上行空间;而古茗则凭借其在产品和供应链上的深度布局,展现出更优的增长潜力和投资性价比。

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:华尔街见闻,转转请注明出处:https://www.anesthesia.org.cn/19287.html