6月5日晚间,有“细胞培养基CDMO第一股”之称的奥浦迈(688293)发布公告,公司4日召开的董事会审议通过多项议案。其中,《关于公司符合发行股份及支付现金购买资产并募集配套资金条件的议案》表决结果为:6票同意、1票反对、0票弃权。独立董事陶化安对此议案投反对票,理由是认为公司现阶段不具备并购的必要性。陶化安并对本次并购所有有关议案均投出了反对票。

▍奥浦迈拟14.5亿收购澎立生物100%股权,提高一站式药物研发服务能力

奥浦迈6月6日晚间发布了发行股份及支付现金购买资产并募集配套资金报告书(草案)。草案显示,公司拟向PLHK、嘉兴汇拓等31名交易对方以发行股份和支付现金方式购买其所持有的澎立生物100%股权,同时,募集配套资金不超过7.3亿元。本次交易中,澎立生物100%股权的最终交易价格为14.505亿元,其中以发行股份方式支付的对价金额为7.4亿元。

据公开资料,奥浦迈主营细胞培养产品与服务,公司主要产品是CHO培养基、HEK293培养基、昆虫细胞、培养基、MDCK细胞培养基、定制化培养基产品、OEM培养基加工、生物制药委托开发生产服务。

奥浦迈称,本次交易完成后,澎立生物将成为公司控股子公司。公司将导入标的公司临床前研究客户资源,在药物研发较早期阶段即向客户推介上市公司的细胞培养基产品和生物药CDMO业务,从而扩大公司潜在客户群体,拓展早期研发管线数量,并在一定程度上锁定具有良好商业化前景的创新药管线,实现从前端业务向后端业务的导流。同时,公司也可以将其细胞培养基和CDMO合作客户导入标的企业进行临床前药效研究,双方在业务方面将形成优势互补。公司原有的“细胞培养基+CDMO”业务模式将进一步拓展至“细胞培养基+CRDMO”业务模式,有利于提高上市公司一站式药物研发服务能力,扩大产品和服务的市场份额,从而提升上市公司持续经营能力。

草案表示,通过本次交易,上市公司主营业务将通过融入标的公司相关业务实现强链补链,达成优势互补。上市公司通过本次收购能够增加新的利润增长点、强化盈利能力,本次收购在财务上具备商业合理性和商业实质。

▍草案提示标的公司业绩下滑、业绩承诺无法实现等多个风险

根据草案,对这笔超14亿元的并购,奥浦迈也提示了公司业绩下滑、业绩承诺无法实现、业绩补偿金额未完整覆盖交易对价等多个风险。

●业绩承诺无法实现的风险

截至本报告书签署日,上市公司与31名业绩承诺人签署了《业绩承诺及补偿协议》,业绩承诺人对本次交易实施完毕后三年澎立生物扣除非经常性损益后归属于母公司所有者的净利润作出承诺。若澎立生物实际净利润未达到对应承诺净利润,则业绩承诺人将向上市公司进行补偿。由于澎立生物的盈利水平受到政策环境、市场需求以及自身经营状况等多种因素的影响,澎立生物存在实际净利润金额未达到承诺净利润的风险。尽管上市公司已经与业绩承诺人签订了明确的补偿协议,但若业绩承诺人未来未能履行补偿义务,则可能出现业绩补偿承诺无法执行的风险。

●业绩补偿金额未完整覆盖交易对价的风险

为充分维护上市公司及中小股东的利益,本次交易方案设定了业绩补偿条款,31名业绩承诺人将根据《业绩承诺及补偿协议》,分别以其获得全部交易对价的10%-50%的等值的上市公司股票/现金为承诺,向上市公司进行业绩补偿。若业绩承诺期间实现的净利润低于承诺净利润,存在补偿金额无法覆盖对应全部交易对方获得交易对价的风。

●商誉减值的风险

本次交易系非同一控制下的企业合并,根据相关规定,本次交易形成的商誉不作摊销处理,但需要在未来每年年终进行减值测试。本次交易完成后,因收购成本大于标的公司相应股权对应的可辨认净资产公允价值,预计将形成商誉,若标的公司未来经营业绩不佳,则公司可能出现商誉减值风险,对当期损益造成不利影响。

●市场竞争加剧风险

标的公司所处的生物医药CRO行业属于充分竞争的全球性竞争行业,随着CRO行业不断扩容,临床前药效学研究CRO行业逐渐形成药明康德、康龙化成等综合型、一站式CRO企业,以及专注于临床前药效学评价服务或主要业务包括临床前药效学在内的CRO企业如冠科生物、美迪西、睿智医药、标的公司等共同参与、相互竞争的市场格局,行业存在竞争加剧的风险。

●标的公司业绩下滑风险

报告期各期,标的公司实现营业收入分别为31,758.22万元和33,067.50万元,归属于母公司所有者的净利润分别为5,975.54万元和4,450.88万元,营业收入呈增长趋势,但由于2024年标的公司研发投入力度加大、对外收购的子公司尚处于亏损阶段,2024年度标的公司归属于母公司所有者的净利润较前一年略有下降。如果出现国内外政治、经济、行业及标的公司自身情况等内外部因素导致的不利变化,标的公司业绩未来可能出现下滑的风险。

●毛利率波动的风险

报告期内,澎立生物主营业务毛利率分别为47.30%和42.98%,受收入结构、销售价格、商业政策等因素影响,综合毛利率有所下滑,但标的公司各项业务仍处于稳定状态。如果未来澎立生物的经营规模、收入结构、客户资源、成本控制等方面发生较大变动,或者行业政策要求或竞争格局发生变化,澎立生物将面临主营业务毛利率波动的风险。

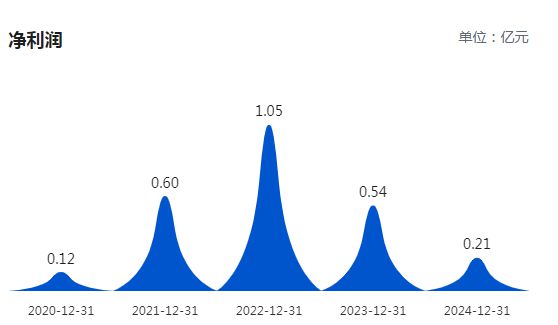

▍公司年度净利持续下滑,2025年一季度净利仍跌25%

巨潮资讯数据显示,自2022年度净利达到超1亿元的阶段高峰后,奥浦迈的净利即持续下滑,2023、2024年分别实现净利0.54亿元、0.21亿元。

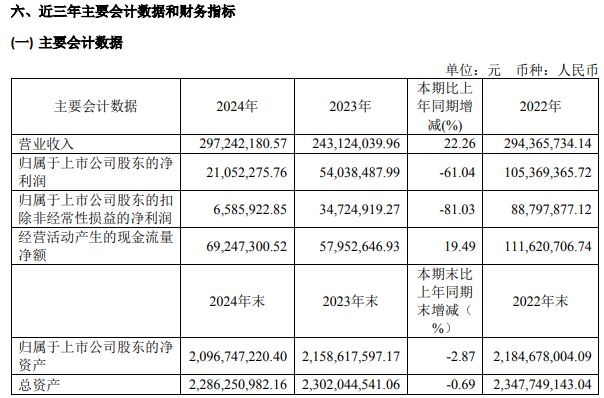

4月15日,奥浦迈(688293)公布2024年年报,公司实现营业收入2.97亿元,同比上升22.26%;归母净利润2105万元,同比下降61.04%;扣非归母净利润659万元,同比下降81.03%。

对于2024年公司营收增加22%的原因,年报表示,主要得益于客户管线的持续推进以及海外业务的快速拓展。截至本报告期末,共有247个已确定中试工艺的药品研发管线使用公司的细胞培养基产品,整体相较2023年末增加77个。2024年,公司海外业务增长势头依然强劲,产品销售境外收入同比增幅达到163.10%。

对于2024年公司归属于上市公司股东的净利润和归属扣非净利润同比分别下降61.04%、81.03%,年报解释主要原因有以下三点:

(1)固定费用增加影响:2024年,公司募投项目之一“奥浦迈CDMO生物药商业化生产平台”正式投入运营,在募投项目运营初期,相关固定资产投入较大,导致公司相较于2023年新增较多的固定成本支出,主要包括固定资产折旧、能源耗用、设备维护费用等,上述固定成本的增加,对公司的2024年度净利润产生了显著的负面影响。

(2)资产减值准备影响:由于CDMO业务的订单增长速度和项目执行进度未能完全符合预期,导致公司募投项目涉及的相关固定资产未能得到充分利用,存在较为明显的减值迹象。在报告期内公司计提长期资产减值损失1,003.02万元。此外,因有部分应收账款未能收回,基于谨慎性原则考虑计提信用减值损失692.43万元。上述两项资产减值损失共计1,695.45万元,对公司2024年度的净利润产生了较大影响。

(3)税收优惠变化影响:2024年,因公司被取消高新技术企业资格,公司的企业所得税税率由15%上升至25%,致使本报告期所得税费用增加655.96万元。因税率调整导致公司缴纳企业所得税增加,进而对报告期内净利润产生显著影响。

4月28日,奥浦迈(688293)公布2025年一季报,公司营业收入为8368万元,同比上升4.98%;归母净利润为1467万元,同比下降25.08%,主要原因系公司2025年一季度所得税费用增长所致;扣非归母净利润为1080万元,同比下降33.06%。

审读:汪蓓

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:读创,转转请注明出处:https://www.anesthesia.org.cn/16597.html