深圳商报·读创客户端记者 宁可坚

港交所披露,赣州和美药业股份有限公司(以下简称“和美药业”)已递交上市申请,根据上市规则第18A章寻求在联交所主板上市,国证国际为其独家保荐人。

和美药业身上有明显的港股18A企业特征,即现阶段未产生收入和利润,存在“资金饥渴”问题,同时成长潜力突出。

和美药业于2002年成立,是一家创新驱动的生物制药公司,致力于发现和开发针对自身免疫性疾病和肿瘤的小分子药物,并在银屑病、白塞病和炎症性肠病和创新化学疗法开发中处于行业前沿地位。

招股书显示,和美药业正在开发7个小分子候选药物,产品管线基本都处在临床阶段,公司的可持续运营离不开政府补助以及融资输血。

和美药业执行董事分别为张和胜、陈英伟、霍爱红,非执行董事为章广能,独立非执行董事分别为邵雷雷、YANGCheng、贾梦。张和胜和郭雪梅是夫妻关系,两人一共控制公司46.5%股权。

和美药业坦承,自成立以来,公司在每个期间都产生亏损。

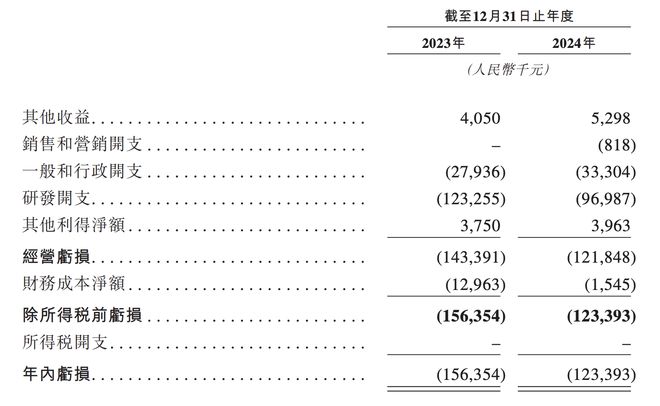

财务方面,2023年及2024年,和美药业实现收益分别约为405万元、529.8万元;同期,年内亏损分别约为1.56亿元、1.23亿元。

公司几乎所有的运营亏损均来自于研发项目的成本以及与运营相关的一般和行政开支。2023年和2024年,公司的研发开支分别为1.23亿元和9700万元,而于相同年份的一般和行政开支分别为2790万元和3330万元。

2023年和2024年,和美药业用于经营活动的净现金分别为1.41亿元和9130万元。

和美药业表示,“虽然我们认为我们有足够的营运资金支持当前的运营,但我们预计在可预见的未来,我们的经营活动可能会继续出现净现金流出。倘我们无法维持足够的营运资金,我们可能会在支付义务方面违约,并且可能无法满足资本支出需求,这可能会对我们的业务、财务状况、经营业绩和前景产生重大不利影响。”

和美药业还提到,“我们于往绩记录期间录得净流动负债,且未来可能继续出现赤字,这可能使我们面临流动资金风险。”

截至2023年12月31日,公司的流动负债净值为3950万元,而截至2024年12月31日的流动资产净值为450万元。

公司的流动负债净值状况转变为流动资产净值状况主要是由于公司的现金及现金等价物增加1.04亿元所致,而这主要由于公司的融资活动而收到投资所得款项。

截至2025年3月31日,由于2025年第一季度的净亏损,公司的流动负债净额为2550万元。

和美药业的董事认为,经计及公司可动用的财务资源,并考虑到公司的现金消耗率,公司的营运资金足以覆盖本文件日期起计至少未来12个月内至少125%的成本,包括研发开支、一般和行政开支以及销售和营销开支。

根据招股书,公司2021年11月完成650万美元A轮融资,投后估值2亿元;2021年12月完成2609万美元B轮融资,投后估值12亿元;2021年12月完成5.025亿元C轮融资,投后估值25亿元。

2022年12月完成约1.8亿元D轮融资,投后估值33亿元;2023年3月完成2.28亿元D+轮融资,投后估值35亿元;2024年12月完成1.18亿元E轮融资,投后估值39亿元。

主要投资者包括真灼医药、真灼新祺、上海千骥、泰格投资、泰鲲投资和倚锋资本等。

基于庞大的患者基数,自身免疫和肿瘤药物开发越来越火热,面对愈发激烈的市场竞争,和美药业能否成为冲出重围的“黑马”?

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:读创,转转请注明出处:https://www.anesthesia.org.cn/15947.html