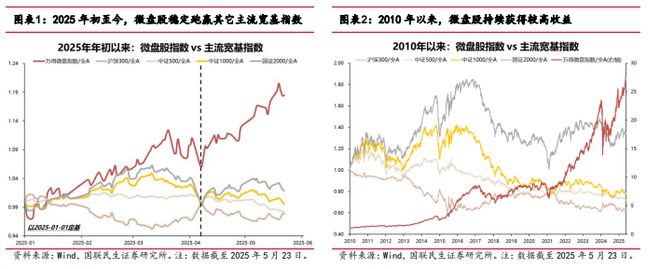

今年以来,微盘股指数在表现亮眼,稳定跑赢其他主流宽基指数,引发市场广泛关注。

近日,国联民生证券分析师邓宇林、包承超、龚嫣然发布报告,对市场关注度颇高的微盘股投资策略进行了深入分析。报告指出,微盘股指数多年来稳定战胜主流宽基指数,其超额收益主要源自PB修复和估值切换,而非盈利驱动。

研究表明,低PB和小市值个股获得高收益概率更大,尤其在剩余流动性充裕或通胀下行时。当前微盘股拥挤度和估值均处历史较高水平,投资者可从市值后20%水平个股入手,辅以低PB筛选以增厚收益,但需警惕拥挤度风险。

历史表现持续领先

数据显示,微盘股指数自2010年以来多数年份均能战胜主流宽基指数。除2017年和2020年外,其余年份微盘股涨跌幅均靠前,且通常跑出超额收益。

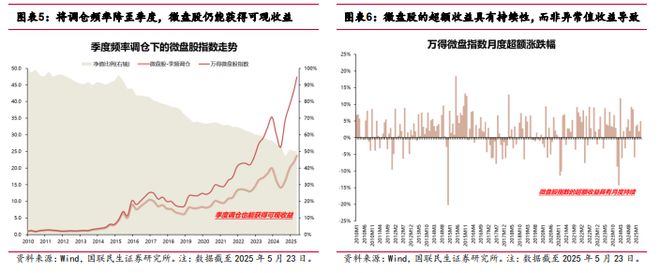

即使将其特有的日频调仓降为季度调仓,微盘股依然能够获取可观收益,证明其超额收益具有稳定持续性。

历史经验表明,两个宏观因素对微盘股走势具有明显指引性:

一是当剩余流动性充裕时,微盘股表现往往较好;二是当通胀因子处于下行区间时,特别是衰退期中后段及复苏前段,微盘股通常有较好涨幅。

这种现象背后的逻辑在于,宽松的流动性环境为小市值股票提供了更多的资金支持,而通胀下行期间,市场对于估值较低的小盘股容忍度更高,投资者更愿意寻找被低估的投资机会。

估值修复是微盘股收益的核心驱动力

那么,微盘股超额收益的本质究竟是什么?报告从三个维度进行了深入分析。

研究发现,提高调仓频率对微盘股超额收益的贡献存在但十分有限。将调仓频率降至月度,微盘股策略收益甚至比日频调仓更高。这表明超额收益并非来自高频交易的套利。

其次,从盈利维度分析,微盘股的收益与景气水平关联度低。特别是2018年以来,净利润为负的微盘股对整体收益的贡献反而更为明显,且贡献趋势持续上行。

最后,报告发现,微盘股超额收益主要来自PB修复和高估值向低估值的切换——将微盘股收益拆解为估值PB贡献、资产增速贡献和估值PB折价贡献,结果显示PB贡献和PB折价贡献是主要收益来源。

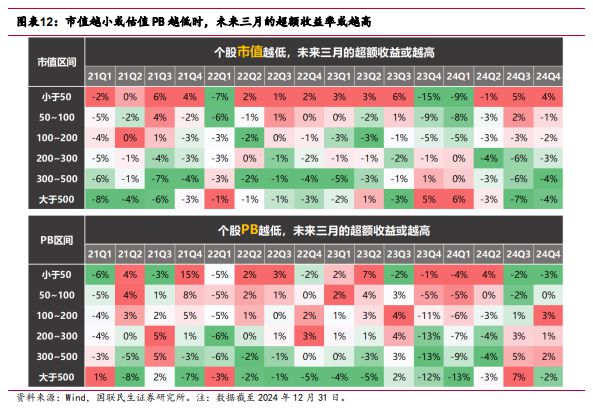

数据验证表明,市值越小或估值PB越低时,未来三个月获得超额收益的概率越高。基于此,报告指出,基于小市值优选个股,辅以低PB进一步筛选,可以较好的把握微盘股机会。

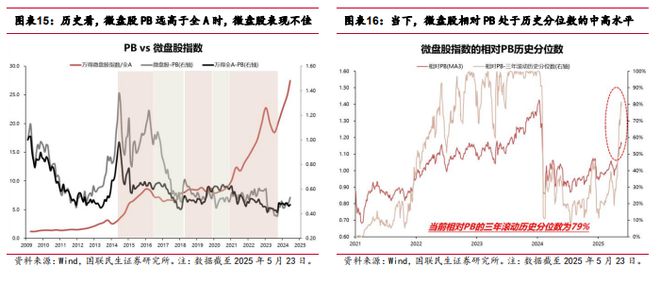

报告补充称,当前微盘股的拥挤度处于历史分位数高水平,估值均处历史分位数中高水平。而历史经验表明,微盘股PB远高于全A时,微盘股往往表现不佳,2017年和2020年的情况尤为明显。

本文主要观点源自国联民生证券邓宇林、包承超、龚嫣然撰写的专题报告《浅析微盘股策略》。

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:华尔街见闻,转转请注明出处:https://www.anesthesia.org.cn/14597.html