4月29日,今世缘(603369)公布2024年年报以及2025年一季报,两份财报均交出了营收、净利“双增”的不俗成绩。但细看之下,在2024年年报营收、净利均创历史新高的喜庆背景下,今世缘也暗藏一些隐忧:单季度降速、合同负债缩水、仍未走出江苏……

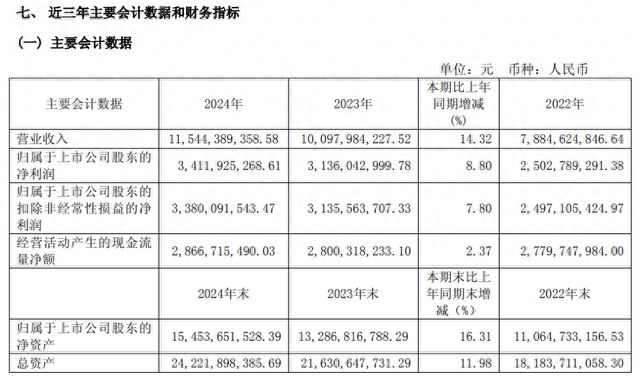

2024年年报显示,报告期内,公司实现营业收入115.44亿元、同比增长14.32%;实现归属于上市公司股东的净利润34.12亿元,同比增长8.80%;实现扣除非经常性损益后的归属于上市公司股东的净利润33.80亿元,同比增长7.80%,公司营收、净利润均创历史新高。

今世缘2024年年报主要财务指标

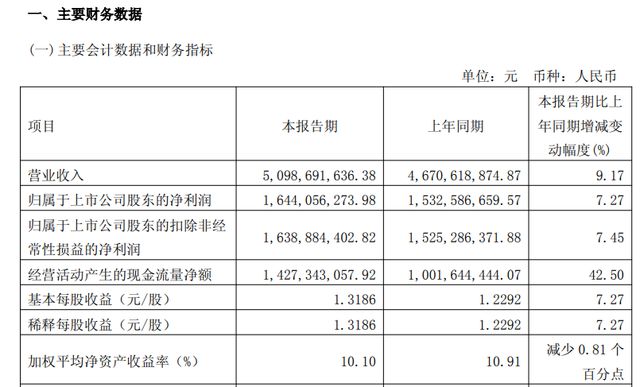

2025年一季报显示,公司实现营收51亿元,同比上升9.17%;归母净利润为16.44亿元,同比上升7.27%;扣非归母净利润为16.39亿元,同比上升7.45%。

今世缘2025年一季报主要财务指标

年报显示,今世缘主营业务为白酒的生产和销售。公司现有“国缘”“今世缘”和“高沟”三大白酒品牌。

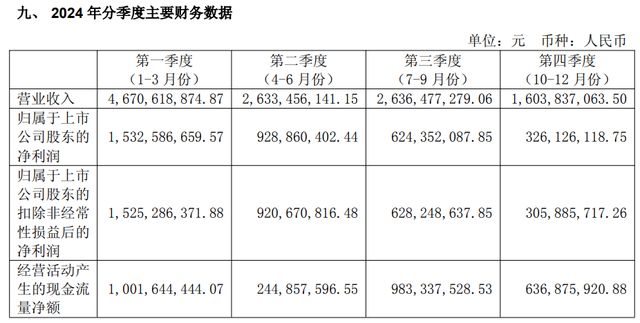

去年单季度降速是一大隐忧。尽管2025年显示,公司营收、净利同比“双增”,但公司2024年年报显示,若按单季度拆分,今世缘去年业绩增速其实是逐季放缓。去年一季度,今世缘实现营收46.71亿元,归母净利润15.33亿元,分别同比增长22.84%、22.12%;第二季度单季营收为26.34亿元,归母净利润9.29亿元,对应同比增速21.52%、16.86%,出现下滑势头;第三季度单季,其营收、归母净利润同比增速继续下行,分别为10.12%、6.61%,对应26.36亿元,6.24亿元。第四季度,公司营业收入为16亿元,同比下降7.78%;归母净利润为3.26亿元,同比下降34.8%。

值得注意的是,据公开资料,今世缘2024年初曾定下2024年达成总营收122亿元、净利润37亿元的经营目标,但最终结果是营收实现115亿元、净利实现34亿元。也就是说,虽然差距不大,但公司的两大经营目标均未实现。

合同负债余额下降是另一大隐忧。合同负债反映了经销商的拿货积极性,可谓酒企的“蓄水池”,也是酒企未来业绩兑现的基础保障。合同负债下滑,传递出经销商打款意愿下降、市场需求下滑的信号。2024年以来,白酒市场整体承压,酒企合同负债普遍出现下滑。今世缘也是如此。年报显示,2024年12月末,今世缘合同负债余额为16亿元,相比2023年末公司合同负债余额24亿元减少了约33%。

截图来源:今世缘2024年年报

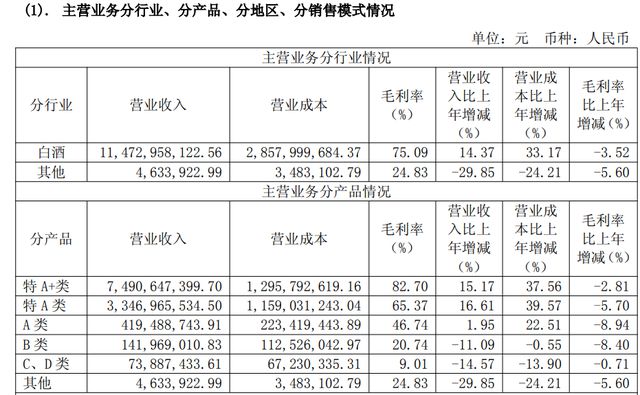

年报显示,今世缘存在毛利率下滑的情况。分行业看,公司白酒毛利率为75.09%,同比下滑3.52%;分产品看,公司各类产品毛利率全面下滑。

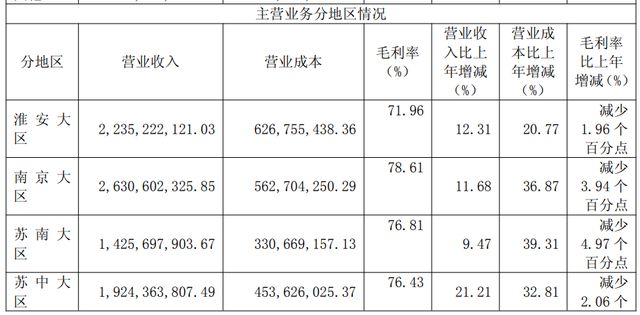

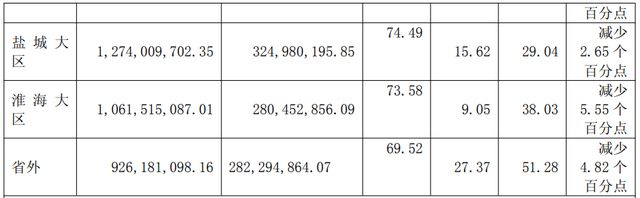

今世缘还面临着如何“走出江苏”的问题。白酒业流行一句话:30亿区域求存,50亿区域称霸,百亿奔走全国。酒企“百亿俱乐部”基本都实现了全国化布局,很少有依赖单一市场的情况,但对今世缘来说情况有所不同,公司常年深耕江苏省,省内营收占比长期在90%以上。2024年末,今世缘省外收入为9.26亿元,相对于公司2024年115亿元的营收占比仅约8%。可以说,公司仍存在着“走不出江苏”的尴尬。

注:今世缘以行政区域作为分地区标准,省内指江苏省内,含淮安、南京、苏南、苏中、盐城、淮海几个大区;省外指江苏省以外。

今世缘高管此前曾表示,全国化是今世缘后百亿时代必须要挑战跨越的战略命题,也是企业未来成长发展的空间所在。谈及对省外布局的考量,今世缘在2024年6月披露的投资者来访接待记录表中表示,现在公司越来越有能力和资源走出去。公司是做到百亿且盈利水平很高才走出去,平时在省内陪练的都是顶级选手,到省外也是有机会的。但毕竟是人生地不熟,开始肯定有难度。除了已经确立的重点市场外,公司会围绕长三角布局,对安徽、浙江、上海加大投入。

据今世缘2024年年报,根据白酒行业境内上市公司2024年三季报数据,今世缘2024年前三季度营收、净利润均位列第七位。当白酒行业进入“白银时代”,传统的“压货冲量”模式正在失效,今世缘财报折射出的,是国内中型区域酒企转型的集体困境,中等酒企要想进一步做大做强,需要重新定义增长逻辑。对于今世缘的未来举措,以及在全国化扩张方面如何开疆扩土,投资者不妨拭目以待。

值得注意的是,券商评级方面,多家券商在今世缘年报季报出炉后,维持其“买入”或“推荐”评级。

平安证券在其最新研报中指出,考虑今世缘2025年营业总收入目标增长5%~12%,净利润增长略低于收入增长,调整2025~2626年归母净利预测至37/39亿元(原值:41/45亿元),并预计2027年归母净利42亿元。展望未来,公司V系列持续培育,对开、四开大单品表现稳定,增长空间可期,依然维持“推荐”评级。

民生证券在其最新研报中指出,今世缘省内维持扩张势能,省外逐步布局开拓,产品势能向上,渠道利差推力及管理激励下,品牌事业部持续精细化运营。预计公司2025~2027年归母净利润为37.31/40.55/44.39亿元,当前股价对应P/E为16/15/13X,维持“推荐”评级。

东吴证券在其最新研报中指出,今世缘2025年首季延续韧性增长,全年规划总营收同比增长5%~12%,经营节奏务实进取。参考2025年首季报表节奏,更新其2025~2026年归母净利润预测为36.8亿元、41亿元(前值40.3亿元、48亿元),新增2027年归母净利润预测为45.4亿元,当前市值对应2025~2027年PE为15.7、14.1、12.7X,维持“买入”评级。

审读:汪蓓

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:读创,转转请注明出处:https://www.anesthesia.org.cn/8913.html