文|胡香赟

编辑|海若镜

40多年前,当传奇巨星迈克尔·杰克逊踩着太空步在舞台上“封神”时,其肤色由黑到白的奇异转变,也让彼时尚不为大众熟知的皮肤病——白癜风,成为社会关注的焦点。

在中国,白癜风患者数量超1000万人。但由于致病机理复杂,市面上能有效治疗白癜风的药物寥寥无几。直到去年9月,一款专门针对该疾病而开发的药物“芦可替尼乳膏”,正式在国内递交上市申请。

市场仿佛已经提前嗅到了一个百亿市场的爆发。尽管芦可替尼乳膏尚未获批,但其背后的销售“操盘手”康哲药业(00867.HK),已经决定将持有该药物国内权益的子公司德镁医药拆分,并在香港独立上市。

4月底,德镁医药递交招股书,市场得以窥见其真容:产品管线几乎囊括了康哲药业这家老牌CSO公司决心发力皮肤健康赛道后,从世界各地搜罗到的优质品种,其中不乏多款已上市的成熟药物。

凭借这些,过去3年间,德镁医药虽还未实现盈利,但每年都有可观的现金流进账。2024年,公司收入突破6亿元。

脱离母公司支持后,背靠有着“刚性治疗需求”的皮肤病市场,德镁医药能否在港股生物科技版块杀出重围?高度依赖引进的策略,又能否为这个想打造皮肤药帝国的公司,构建起足够高的产品壁垒?

康哲手里的好牌,要单飞

从康哲药业“出走”,德镁医药带走的皮肤健康类产品,是母公司旗下如今最有增长潜力的业务之一。

康哲药业成立于1995年,早年间凭借着CSO(合同销售组织,指以销售见长的公司)模式发家,商业化基因自不必多谈,但更值得关注的其实是它的选品能力。早些年的仿制药时代,高收益产品主要有两种,做首仿,或者代理原研药,前者的代表企业如恒瑞医药,而后者的经典践行者就是康哲药业。

这是一家相当擅长“以小搏大”的企业。其思路往往是寻找那些在海外销量不大、但在国内存在需求的产品,以低成本拿下代理权,再凭借营销能力将其做成亿元大单品。在传统强势的心脑血管、消化领域如此,在近年来新发力的皮肤/医美业务上,亦是如此。

就以芦可替尼乳膏为例,当前,德镁医药的诸多产品之中,最受市场期待的就是它。

核心原因有二:品种稀缺、需求强烈。这是德镁医药从合作多次的美国生物科技公司Incyte处引进的一款产品,也是全球当前唯一获FDA批准(2022年)用于白癜风复色的JAK抑制剂。

白癜风虽然不痛不痒不传染,但往往会对患者的容貌造成严重影响。尤其痛苦的是,它通常都分布在人们对外暴露的那部分身体上。此前一项针对1000余名白癜风患者的调查称,面部和颈部受该疾病影响的患者分别超过45%和20%。

而传统药物(被收录于诊疗指南,但均未获批白癜风适应症)、手术等治疗手段,要么无法长期使用、维持疗效,要么存在强烈的副作用问题。相较之下,芦可替尼乳膏的临床效果值得期待。

此前,两项针对674名患者的III期临床结果显示,治疗第24周时,约30%患者的白癜风面积评分指数较基线改善了75%;到第50周时,受益者比例提高至50%。长期效果上,随访3年内安全性表现良好。

在2023年首个完整销售的年份,芦可替尼乳膏的销售额就有3.4亿美元。目前,该产品在国内虽还在申报阶段,但已先行登陆海南博鳌乐城,单支100克剂量价格6800元,在发病面积不大的情况下,一支能用半年。即便是大剂量使用,一个月最多也只能用两支。

除芦可替尼乳膏之外,在核心的皮肤处方药领域,德镁医药拥有的其他3款已上市产品和5条在研管线,大多也遵循了这一思路。

德镁医药皮肤处方药类产品管线(图源:德镁医药招股书)

适应症上,基本集中在特应性皮炎、银屑病、浅表性静脉炎这类发病人数在千万到数千万之间的“小而美”赛道;而选品角度,则基本都带有“独家”或“差异化”的刚需特质。

比如,2021年时,公司通过收购Luqa全资股权获得的聚多卡醇注射液,就是目前国内唯一获批用于治疗静脉曲张硬化的产品;另一款多磺酸粘多糖乳膏,也是国内唯一获批治疗浅表性静脉炎的产品,且市场上尚无其他靶向治疗药物进入临床阶段,或许能享受到很长一段时间的市场独占期。

过去两年,由于心脑血管和消化线代理的3款原研药没有在国家集采中中标,康哲药业的利润下降严重,2024年更是出现首次营收、净利润双双下滑的情况。相较之下,新兴的“皮肤+医美”业务虽体量还小,但却保持了明确的增长趋势。2023和2024年的收入分别为5.69亿元和6.73亿元,同比增长20.2%和18.2%。

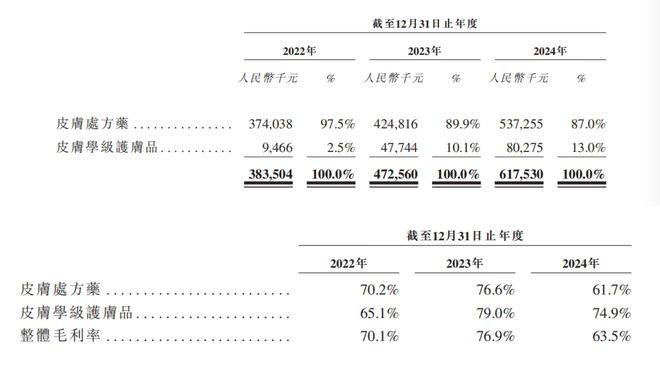

本次拆分,德镁医药获得的皮肤健康类产品,又是康哲药业“皮肤+医美”业务线中的大头。2023年和2024年的收入分别为4.73亿元和6.18亿元,占比超过80%。

德镁医药两大业务收入及毛利(图源:德镁医药招股书)

近期,IPO颇有回暖之势。带着这样一份成绩单的德镁医药,是否拥有“上岸”的可能?

扩品类:从严肃医疗到消费医疗

手握大单品的基本盘下,德镁医药若能沿袭康哲医药的销售基因,成为一家专注在皮肤健康领域的CSO公司,看起来是一条不错的“花路”。

那么,销售能力就成为首要衡量因素。德镁医药在2020年时成立,次年起开始作为独立业务单元运营。核心管理团队多是2000年左右就加入康哲药业,一路从产品助理成长起来的销售“老兵”。从团队占比上,也能看出公司对此的偏重,如今764名全职员工中,商业化团队人数达到653人,占比超过85%。

在以处方药为核心的营销逻辑中,最核心的自然是院内渠道和医保,过去4年间,这也是德镁医药重点的投入方向。截至目前,公司覆盖的医院和线下零售药房、电商平台数量分别超过1万家和10万家。广渠道,是核心产品放量的基础。

目前,聚多卡醇注射液、多磺酸粘多糖乳膏两款已上市的核心产品均已进入医保。据招股书,前者的销售额在2022-2024年间的复合年增长率达到了54.2%。

而处方药之外,德镁医药还有一部分皮肤学级护肤品业务,主要包括2022年时通过收购“禾零”品牌产品,定位当前护肤领域热门的“敏感肌”概念,以治疗皮炎和痤疮的平价产品为主。虽然在总盘子里的占比仅有10%左右,但2024年时的毛利已接近75%,甚至超过了处方药版块。

对于这种兼具医疗和消费属性的产品,德镁医药的思路是在传统销售渠道之外,强化新媒体营销能力”,拓展院外渠道影响力。如今,在小红书、抖音等平台上,也能看到不少关于“禾零”的用户宣传。

销售能力是德镁医药当前的长板。但另一个问题在于,想要真正实现创立之初的“专科小领域里的大龙头”目标,需要持续不断地引入高质量新品。

在这一点上,首先,德镁医药的优势并不在于自研。从每年不到1亿元的研发开支和40人出头的研发团队数量上也能看出来。

像母公司那样做产品引进,显然是更顺理成章的路子。传统药企的创新转型课题中,康哲药业曾给出过一份优秀答卷。通过做LP,公司与大量专业医疗基金建立了密切的合作关系,这也因此成为公司接触优秀品种的重要渠道。比如,康哲药业曾投资从事医美业务的西宏生物,后引进了其开发的“少女针”等多个医美注射产品。

但这种方式,主要借力于上市公司雄厚的资金和市场能力来完成。尚未“分家”时,康哲药业强大的选品和BD能力,无疑是德镁医药在规划产品矩阵时的加分项。未来,这份助力是否还会延续?

2023年到2024年,公司的毛利率从76.88%下滑至63.46%;2024年,公司的销售开支直接占到了营收的一半以上。截至2024年底,德镁医药的账上现金为2.82亿元。而公司本次分拆暂不涉及新股发行融资。那么,处在产品营销的关键节点,能分给寻找新产品的和财力会有多少?

这个答案,或许也决定了“独立”的德镁医药,未来能够走多远。

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:联合网,转转请注明出处:https://www.anesthesia.org.cn/7683.html