摘要

再度临近降息窗口,从稳增长逻辑来看,降准降息的确有必要,但如果仅仅从近期中小行调降存款利率线性外推4月降息,似乎并不严谨。我们认为,无论下周降准降息与否,都不一定会驱动利率马上破前低,毕竟市场要在中美贸易摩擦、一揽子增量政策力度和货币政策选择之间进行博弈,三者的组合是动态的、充满不确定性。那么就需要把握确定性,一是基本面压力仍在、货币以外增量信号有限,中期来看货币政策宽松的可能性较高、且空间较大,二是短期调整利空不足、货币呵护度提升。因此我们建议保持做多思维,调整即买入。

基于过去银行存款利率调整和央行降息时间点来看,大行调整存款利率的节奏与央行降息更加临近,本轮中小行调降存款利率更像是去年9月降息以后的补调,不能仅仅基于此做出央行降息临近的判断。存款利率下调与央行降息相互影响,受利率自律机制约束,大行存款利率对政策利率响应更加及时。当前中小行存款利率集中调降,一方面是考虑到净息差压力,另一方面则与“开门红”结束、揽储诉求下降有关。

若二季度双降,市场怎么走?总结来看,降准降息后的市场走势,关键在于货币以外增量政策的力度,是否能稳定基本面、有效提振市场预期,如果是则利率可能阶段性反弹,随后再对增量政策延续性做进一步评估;如果不是则利率持续下行,前期市场抢跑和透支并不关键,例如2024年2月和7月。

本轮货币宽松周期中,降息后长端收益率通常先下行,下行幅度与降息幅度基本一致,随后市场在2周内止盈,利率基本回升至降息前位置,曲线形态先平后陡。降准后债市利率涨跌互现,背后影响因素在于资金利率变化、以及宽货币和稳增长预期等影响,降准后短期曲线多走陡、但中期内规律并不明显。

如果双降落空,怎么办?当前市场预期趋于一致,投资者基本秉持“中期偏多、短期震荡”的观点。从机构行为角度考虑,年初一波利率反弹导致债市开局不利,到4月初一波“急速”行情中相当一部分投资者踏空,因此债基业绩虽然略有回暖但全年目标尚未达到,机构投资者心态与去年上半年有很显著差异。

向未来展望,对于中长债基金,久期维持高位似乎成为当下的“必然选择”。货币政策宽松方向被低估、但节奏具有不确定性,为防止再度踏空,投资者的无奈之举就是维持偏长久期持续等待,否则前期跌的时候没有抗跌、后期涨的时候跑不赢基准,负债端将面临更大压力。

对于短债基金和货基,央行对一级发行和税期等呵护增加,流动性大概率不会再现2月的情况,因此建议还是以持券为主,保持做多势能。

报告正文 降与不降,市场如何应对?

1.1 存款利率下调后,是否预告降息?

4 月以来,以平安银行、浦发银行为首的股份行,以及众多城农商行和村镇银行纷纷下调存款利率,是否意味着降息临近?

基于过去银行存款利率调整和央行降息时间点来看,大行调整存款利率的节奏与央行降息更加临近,本轮中小行调降存款利率更像是去年 9 月降息以后的补调,不能仅仅基于此做出央行降息临近的判断。

2022 年 8 月,经济数据不及预期,央行超预期降息,1 年期 LPR 和 5 年期以上LPR 分别下调了 5BP 和 15BP。9 月,工行等国有大行下调各期限存款挂牌利率10 个基点。

2023 年 6 月 8 日,多家国有大行下调存款利率,其中,活期存款挂牌利率下调 5个基点,2 年期挂牌利率下调 10 个基点,3 年期和 5 年期挂牌利率均下调 15 个基点。6 月 20 日,央行调降 1 年期和 5 年期 LPR 各 10BP。

2023 年 9 月,国有大行下调存款利率,其中,1 年期挂牌利率下调 10 个基点,2年期挂牌利率下调 20 个基点,3 年期和 5 年期挂牌利率均下调 25 个基点。12 月,工行等国有大行再度下调存款利率,其中,三个月、半年和一年期利率均下调 10个基点,二年期下调 20 个基点,三年期和五年期均下调 25 个基点。2024 年 2 月,央行非对称降息,将 5 年期 LPR 下调 25BP。

2024 年 7 月 22 日,央行将 7 天期逆回购操作利率下调 10BP。7 月 25 日,国有大行下调存款利率,其中,活期存款挂牌利率下调 5 个基点,三个月、半年和一年期利率均下调 10 个基点,2 年期、3 年期和 5 年期挂牌利率均下调 20 个基点。

2024 年 9 月 24 日,央行行长潘功胜在国新办发布会上宣布将于近期降息,27 日央行将 7 天期逆回购操作利率下调 20BP。10 月,多家国有大行下调存款利率,其中,活期存款挂牌利率下调 5 个基点,其余期限挂牌利率均下调 25 个基点。

从逻辑角度出发,存款利率下调与央行降息相互影响,受利率自律机制约束,大行存款利率对政策利率响应更加及时。

一方面,存款利率根据 LPR 利率进行调整。根据存款自律定价机制,自律机制成员银行需要参照“10 年国债收益率+1 年期 LPR→存款利率”的传导机制。

另一方面,根据“市场利率+央行引导→LPR→贷款利率”的传导机制,当政策端关注降低实体融资成本时,对应需要考虑 LPR 引导,而引导 LPR 在于央行政策引导(通过 MLF)和报价行综合考虑市场利率,市场利率并不简单对应国债利率,而是对应存款等负债利率情况。

对于当前,中小行存款利率集中调降,一方面是考虑到净息差压力,另一方面则与“开门红”结束、揽储诉求下降有关。

1.2 如果双降,市场怎么走?

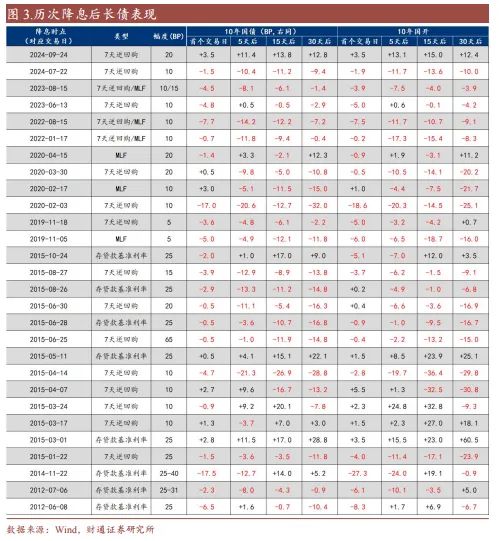

从本轮货币宽松周期来看,降息后长端收益率通常先下行,下行幅度与降息幅度基本一致,随后市场在 2 周内止盈,利率基本回升至降息前位置。再向后看,则要观察货币以外增量政策力度、基本面形势和市场预期变化。

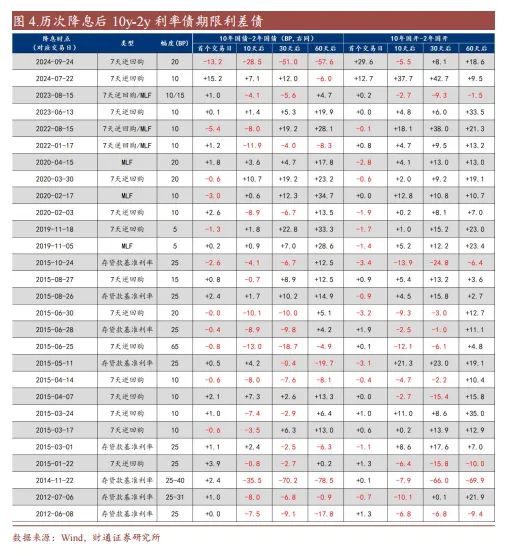

对于曲线形态,降息后曲线通常先平再陡。

其中值得注意的是去年 7 月和 9 月两次降息,市场表现略有不同。例如 7 月降息后,如果没有央行和大行卖债的影响,市场似乎不会止盈,原因在于货币以外增量政策力度较弱,没有止住基本面下滑的趋势、有效提振市场预期。9 月降息后利率则直接反弹,原因一方面在于前期市场抢跑较多,另一方面则与货币以外增量政策力度较强、显著提振市场预期有关。

具体来看,2022 年 1 月 17 日央行调降 MLF 和 OMO 利率 10bp,10 年期国债和10 年期国开分别较上一个交易日下行 0.8BP 和 0.2BP;等到降息后一个交易日,10 年期国债和 10 年期国开则分别较上一个交易日下行 4.5BP 和 5.6BP。该轮降息交易持续 6 个交易日,分别带动 10 年国债和 10 年国开下行约 11.8BP 和 17.3BP。随后受月末票据利率回升等影响,利率持续反弹,10 年期国债利率高点反弹至2022 年 3 月 9 日的 2.84%,比降息前高 4.9 BP。

2022 年 5 月 20 日央行非对称调降 LPR,10 年期国债和 10 年期国开分别较上一个交易日上行 1.3BP 和 0.8BP;等到降息后一个交易日,10 年期国债和 10 年期国开则分别较上一个交易日下行 2.3BP 和 2.0BP。该轮降息交易持续 6 个交易日,分别带动 10 年国债和 10 年国开下行约 9.3BP 和 6.7BP。随后 6 月 16 日国常会提出“不超发货币、不透支未来”,6 月 21 日总理在河北考察也传递相似观点,6 月29 日总书记在武汉考察时表示“宁可暂时影响一点经济发展”,利率阶段性见顶,10 年期国债利率反弹至 2022 年 7 月 4 日的 2.84%,比降息前高 6.7 BP。

2022 年 8 月 15 日央行调降 MLF 和 OMO 利率 10bp,10 年期国债和 10 年期国开分别较上一个交易日下行 7.7BP 和 7.5BP,降息交易持续 4 个交易日,分别带动10 年国债和 10 年国开下行约 15.5BP 和 12.5BP。到 2022 年 8 月 18 日,持续下挫的国股票据利率见底,叠加一系列增量政策开始出台、落地,债市利率开始转而上行,10 年期国债利率高点反弹至 2022 年 10 月 8 日的 2.76%,比降息前高 2.8BP。

2023 年 6 月 13 日央行调降 OMO 利率 10bp,10 年期国债和 10 年期国开分别较上一个交易日下行 4.8BP 和 5.0BP。降息交易仅持续 2 个交易日,至 6 月 14 日分别带动 10 年国债和 10 年国开下行约 5.3BP 和 5.0BP。货币以外增量政策预期升温,6 月 19 日国常会后利率阶段性调整结束,10 年期国债利率高点反弹至 2.69%,比降息前高 1.7BP。由于后续增量政策落地力度有限,长债利率在再度转为震荡下行。

2023 年 8 月 15 日央行调降 OMO 利率 10bp、调降 MLF 利率 15bp,10 年期国债和 10 年期国开分别较上个交易日下行 4.5BP 和 3.9BP,降息交易持续 5 个交易日,至 8 月 21 日债市利率开始回升,10 年期国债和国开分别下行 8.1BP 和 7.5BP。在一揽子化债和增发国债的背景下,结合汇率波动和防范资金空转套利,债市利率在 9-10 月阶段性回升,10 年期国债利率高点反弹至 2023 年 9 月 8 日的 2.64%,比降息前高 1.4 BP。

2024 年 2 月 20 日央行非对称调降 LPR,10 年期国债和 10 年期国开分别较上个交易日下行 0.5BP 和 1.0BP,降息交易持续 5 个交易日,至 2 月 27 日债市利率开始回升,10 年期国债和国开分别下行 3.4BP 和 6.5BP。随后两会政策发力预期下降,PMI 预期较弱,进一步助推利率下行。

2024 年 7 月 22 日央行调降 OMO 利率 10bp,10 年期国债和 10 年期国开分别较上个交易日下行 1.5BP 和 2.0BP,降息交易持续 10 个交易日,至 8 月 3 日债市利率反弹,10 年期国债和国开分别下行 13.4BP 和 13.9BP。随后央行指导大行卖债基本得到证实,债市情绪反转,收益率上行,10 年国债利率高点反弹至 2024 年 8月 12 日的 2.25%,比降息前低 1.1 BP。

2024 年 9 月 24 日央行宣布降准降息(OMO 利率调降 20bp)等一揽子增量政策,利率当即反弹,10 年期国债和 10 年期国开分别较上个交易日上行 3.47BP 和 3.5BP,随后受稳增长政策预期和赎回压力等影响持续反弹,10 年期国债利率阶段性高点到 9 月 29 日的 2.25%,比降息公告前高 22.53bp。

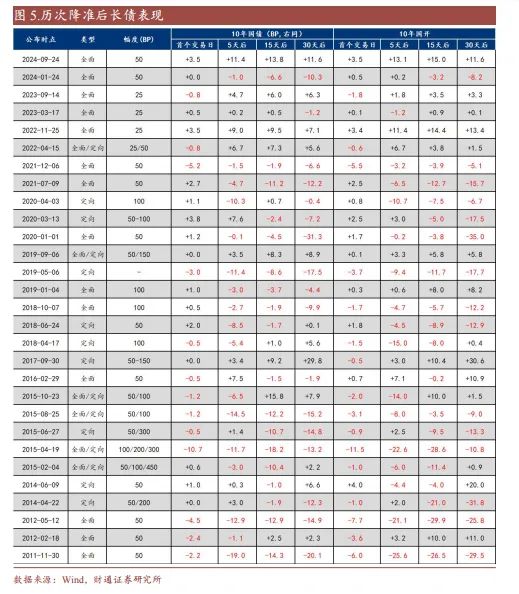

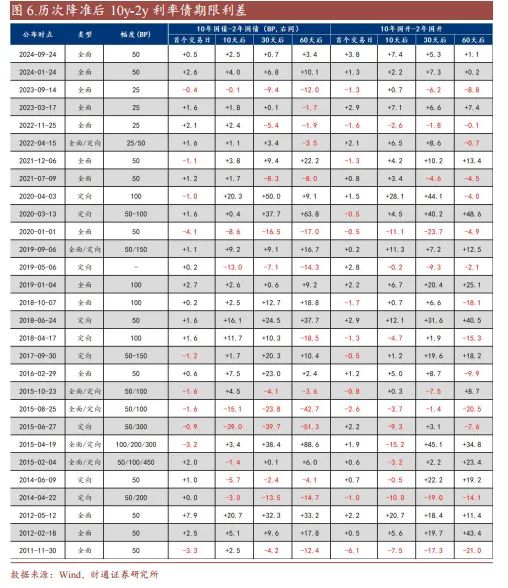

2020 年以来,降准后债市利率涨跌互现,背后影响因素在于资金利率变化、以及宽货币和稳增长预期等影响。曲线形态方面,降准后短期曲线多走陡、但中期内规律并不明显。

1.3 如果双降落空,怎么办?

当前市场预期趋于一致,投资者基本秉持“中期偏多、短期震荡”的观点。

一方面,“开门红”结束,基本面疲态开始逐渐显现;另一方面对等关税已经落地,未来货币宽松可能性较大。

但从 4 月 13 日金融时报文章来看,短期内央行还是保持观望态度,双降“悬而未决”,结合中美和中欧贸易预期波动,利率短期内开启震荡行情。期间受大行买债、特别国债发行预期等因素影响,超长债表现较弱、短债表现较好,曲线偏陡。

此外从机构行为角度考虑,年初一波利率反弹导致债市开局不利,到 4 月初一波“急速”行情难以把握,有相当一部分投资者踏空,因此债基业绩虽然略有回暖但全年目标尚未达到,机构投资者心态与去年上半年有很显著差异。

向未来展望,对于中长债基金,久期维持高位似乎成为当下的“必然选择”。货币政策宽松方向被低估、但节奏具有不确定性,为防止再度踏空,投资者的无奈之举就是维持偏长久期持续等待,否则前期跌的时候没有抗跌、后期涨的时候跑不赢基准,负债端将面临更大压力。

对于短债基金和货基,央行对一级发行和税期等呵护增加,流动性大概率不会再现 2 月的情况,因此 CD 和短债的品种调整风险有限,目前建议还是以持券为主,保持做多势能。

从季节性来看,二季度开门红结束,结合最近 3 年都有规范/下调存款利率等情况,因此非银资金相对充裕,基金、证券资管和信托、理财、农商、保险等贡献主要做多力量。

02 资金均衡偏松,利率下行

4 月 14 日-4 月 18 日,10Y 活跃国债(250004.IB)收益率先下后上再下。估值方面,10 年期国债收益率下行 0.75BP 至 1.65%,10 年国开债收益率下行 1.9BP 至1.68%。1 年与 10 年国债期限利差收窄 3.97BP 至 21.93BP,1 年与 10 年国开债期限利差收窄 3.42BP 至 11.07BP。

本周每日复盘:

上周央行公开市场转为净投放,资金整体均衡偏松。降准传闻、规范同业存款传闻、市场博弈 LPR 等因素利好债市;金融数据超预期、《金融时报》再提“适度宽松”、经济数据超预期、财政部公布 2025 年国债发行计划、中美谈判有促成迹象、地产增量政策传闻等对债市利空。全周债市收益率下行,国债、政金债利率曲线走平,信用债利率曲线走陡,国债、证金债中长端利率下行,其余利率以上行为主,10 年国债收益率下行 0.75bp 至 1.65%。

周一,央行逆回购净回笼 505 亿元,资金均衡偏松,周末金融数据超预期、《金融时报》再提“适度宽松”,债市利率高开低走,午后出现降准传闻、下午传闻规范同业存款,利率小幅下行后转为震荡,全天 10 年国债收益率上行 0.16bp 至 1.66%。

周二,央行逆回购净回笼 29 亿元、MLF 到期 1000 亿元,资金整体均衡,股市先跌后涨,债市利率下行后回升,午后利率宽幅震荡,全天 10 年国债收益率下行0.01bp 至 1.66%。

周三,央行逆回购净回笼 144 亿元,资金整体均衡,上午公布的一季度经济数据超预期、但市场反应不大,权益市场下跌,债市利率下行,临近中午财政部公布2025 年国债发行计划,利率向上脉冲后回落,午后利率震荡,之后彭博社报道“如果特朗普表现出尊重,中国将开放谈判,并指定负责人”,利率转为上行,全天10 年国债收益率下行 1.53bp 至 1.64%。

周四,央行逆回购净投放 1796 亿元,资金整体均衡,早盘市场传闻地产增量政策、股市低开高走,债市利率上行,午后资金略有收紧、A 股维持强势,利率延续上行,全天 10 年国债收益率上行 0.92bp 至 1.65%。

周五,央行逆回购净投放 2220 亿元,资金整体均衡,早盘市场博弈 LPR 是否调降,利率宽幅震荡,午间特朗普表示有意降低关税,午后债市利率震荡上行,全天 10 年国债收益率下行 0.29bp 至 1.65%。

下周(4 月 21 日-4 月 25 日)债市关注点:

中国 4 月一年期、五年期贷款市场报价利率(LPR) (4 月 21 日)

国新办就《加快推进服务业扩大开放综合试点工作方案》有关情况举行新闻发布会(4 月 21 日)

美国 4 月密歇根大学 1 年、5 年通胀预期终值(4 月 25 日)

注:本文有删减。

本文作者:孙彬彬、隋修平、闵志新,来源:固收彬法,原文标题:《利率 | 降与不降,市场如何应对?》

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:华尔街见闻,转转请注明出处:https://www.anesthesia.org.cn/4928.html