文|投资者网

近日,孩子王(301078.SZ)公告称,公司已通过控股子公司江苏星丝域完成了对珠海市丝域实业发展有限公司(下称"丝域实业")100%股权的收购,交易金额达16.5亿元,交易完成后,丝域实业正式成为孩子王控股子公司。

这一交易的完成,标志着孩子王正式切入养发赛道,试图通过跨界并购破解企业线下扩张遇阻与线上冲击加剧的双重困局。然而,这场孩子王寄予厚望的收购背后,却隐藏着交易高溢价、业务低协同与股东争相减持等多重隐忧。

瓶颈效应显现

孩子王实控人汪建国为连续创业者,1960年生于江苏,毕业于江苏商业专科学校,曾任江苏省商业厅干部,1998年汪建国创立五星电器并让其发展为家电连锁前三强。2009年出售五星电器后,他成立了五星控股集团,孵化出孩子王、汇通达(09878.HK)等三家独角兽企业,同时还作为星纳赫资本创始人布局投资领域,参与了鼎晖、红杉等知名基金的出资。其个人通过江苏博思达等关联方合计控制孩子王46.25%的股权。

2021年IPO时,孩子王股东阵容包括高瓴、华平投资、腾讯、大钲资本、中金公司、万达集团等顶级机构,其中高瓴为孩子王最大的外部机构股东。此外,汪建国还通过星纳赫资本与红杉、鼎晖等资本形成深度联动,构建了产业与资本协同的生态网络。

孩子王自2009年成立以来,凭借着"商品+服务+社交"的模式快速扩张,2021年上市时,孩子王已成为拥有近500家直营店的母婴连锁巨头。但近年来,随着线上购物方式的普及,孩子王规模扩张的边际效益持续递减,已成为制约其发展的核心瓶颈。

孩子王2022年期末拥有门店508家,总收入85.2亿元,其中非线上平台收入为75.82亿元,店均收入达1492万元;2023年孩子王通过收购乐友国际,公司门店数量激增至1025家,实现翻倍,但总收入仅微增2.73%至87.53亿元,其中非线上平台收入76.08亿元,以总门店数计算,店均收入骤降至742万元,降幅超50%。即使按照孩子王自身的披露,当年公司旗下的508家直营店,店均收入同比也有10.79%的下滑。

2024年孩子王门店数量增至1046家,总收入93.37亿元,非线上平台收入为81.23亿元,店均收入回升至777万元,但仍不足2022年的50%。按照孩子王披露的口径,2024年,公司的直营门店数减少至506家,店均收入较2023年同期相比,又出现了4.31%的下滑。

门店扩张与收入增长的不同步,反映出孩子王新店培育周期延长、区域竞争加剧等问题,公司在公告中也坦言"部分门店效率承压"。此次孩子王就将2023年公司发行可转债募集的4.29亿元资金用途更改为"丝域实业收购项目",而这笔资金的募集原用途为零售终端建设项目。

线上渠道的冲击则进一步加剧了孩子王的经营压力。2022年至2024年,国内线上母婴销售额占比从30.6%升至40.8%,抖音等内容电商成为主要增长引擎,婴童护理品类线上销售额增速达21.8%。上游品牌也争相加码线上布局,如国内最大的婴儿奶粉品牌中国飞鹤(06186.HK),其线上收入占比从2022年的约15%提升至2024年的22.9%,线上增速是线下的6.7倍。

相比之下,主要从事零售业务的孩子王,线上渠道与上游知名品牌方相比,存在天然的劣势。尽管2022年公司线上平台收入为9.38亿元,在公司总收入中的占比为11%,但其线上收入的增长却比较缓慢,到2024年,孩子王的线上平台收入才增加至12.14亿元,在总收入中的占比也仅增长至13%。

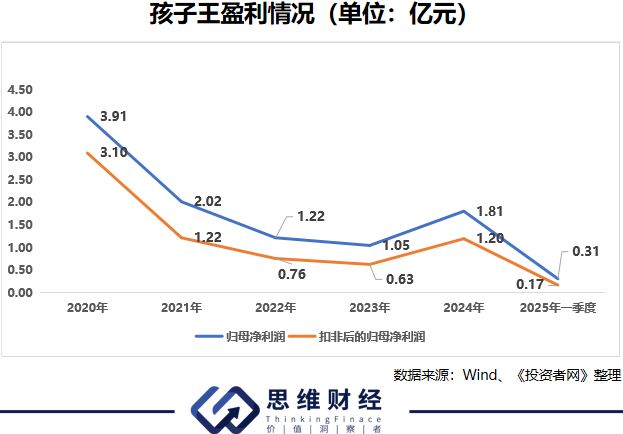

店均效益下滑,也使得孩子王经营业绩呈现"增收不增利"的态势,2021年自公司上市以来,虽然公司并表了乐友国际,但除2024年外,其他多个年份孩子王的归母净利润及扣非后的归母净利润较前一年相比均有不同程度的下滑,即使在2024年公司归母净利润同比增长72.44%的情况下,孩子王的盈利还是未能恢复到2021年的水平。

业务协同性存疑

为突破发展瓶颈,孩子王将目光投向跨界并购。2025年6月,公司宣布通过控股子公司江苏星丝域以16.5亿元对价收购丝域实业100%股权,切入养发市场。但这笔交易的特殊性与潜在风险,引发市场广泛关注。

从交易结构来看,此次收购分为两步:第一步,孩子王以0元受让关联方五星控股持有的江苏星丝域65%股权,同时需承担4.29亿元出资的实缴义务;第二步,由江苏星丝域以16.5亿元收购丝域实业。

值得注意的是,江苏星丝域此前无实际经营活动,收购资金一部分来自股东出资,另一部分依赖金融机构贷款,这无疑将增加公司的资金压力与财务风险。而在此次交易中,孩子王还引入了实控人控制的五星控股、港股公司巨子生物(02367.HK)、自然人陈英燕与王德友等少数股东。

更引人关注的是交易定价的合理性。评估报告显示,截至基准日,丝域实业股东全部权益账面值仅2.56亿元,评估值达17.5亿元,增值率高达583.35%;即便最终交易价16.5亿元,仍较账面值溢价545%。

尽管公司称交易价对应丝域实业2024年净利润的市盈率约9倍,处于合理区间,但高溢价背后却缺乏业绩补偿安排。公司解释称"(因)丝域实业控股股东完全退出、存在多个竞买方",因此未设计业绩补偿安排。

财务数据显示,截至2025年3月,丝域实业资产负债率达69.8%(负债总额5.99亿元),高负债叠加高溢价,这无疑增加了孩子王的后续经营风险。

在交易公告中,孩子王称"本次交易完成后,双方将在会员运营、市场布局、渠道共享、产业协同、业态拓展等方面充分发挥协同效应。"但据《投资者网》走访发现,公告中宣传的业务协同或难兑现。

《投资者网》以哺乳期宝妈的身份到丝域养发多家门店进行了咨询,虽然门店销售人员会推荐服务,但也表示哺乳期宝妈不宜做养发护理。《投资者网》在小红书等平台进行了搜索,也存在一些关于哺乳期宝妈慎用养发护理服务的提示。

图片来源:《投资者网》拍摄

此外,《投资者网》还发现,在上海,无论是世博源店还是成山路巴黎春天店,最近的母婴用品店(爱婴室)与丝域养发的门店均存在一些距离。

据孩子王披露,公司90%门店位于10万㎡以上的购物中心,单店面积超2500㎡;而丝域实业2503家门店中,2327家为加盟店,多分布于社区商业街,单店面积仅60-300㎡。通过AI检索发现,30%左右毛利率的孩子王与66%毛利率的丝域养发,多数门店在商圈选择策略上并不相同,所谓"渠道共享"的协同效应存在较大的不确定性。

股东持续减持

在孩子王面临发展瓶颈、公司增收不增利的情况下,首发股东的持续减持更折射出市场信心的不足。自首发股份解禁以来,包括高瓴系在内的多家机构股东密集减持了孩子王的股份,他们的持股比例显著下降。

其中,高瓴系旗下HCMKW(HK)HoldingsLimited是减持主力。2022年10月至2023年4月,其通过大宗交易累计减持860.65万股,持股比例从11.24%降至10.22%;2023年5月至6月,又通过集中竞价交易减持1113.51万股,持股比例降至9%左右;2023年6月至12月,又公告拟减持不超过2224.09万股的股份,实际减持规模接近上限。截至2024年10月,该股东的持股比例已降至6%左右。

2025年6月,在公司发布了并购公告的情况下,HCMKW(HK)HoldingsLimited还是通过询价转让的方式,再次减持了孩子王1893万股股份,持股比例跌破5%,降至4.04%,按照要求,此后该股东减持可以不公告。

除了高瓴系外,其他首发股东也纷纷跟进减持。南京维盈创业投资合伙企业在2022年10月至2023年1月期间,通过集中竞价交易累计减持了3%的孩子王股份;上海阿杏投资管理有限公司-阿杏玄武1号私募证券投资基金在2023年6月至9月间,也减持了约1%的孩子王股份。

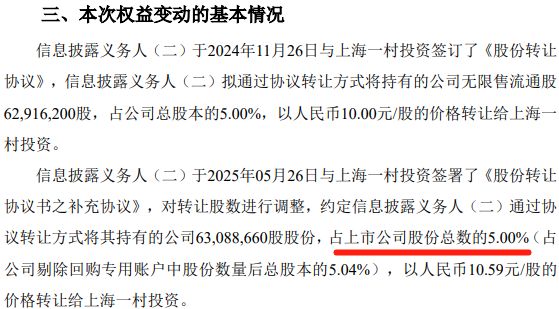

值得注意的是,控股股东一致行动人南京千秒诺在2024年11月通过协议转让方式减持5%股份,以10元/股的价格套现6.29亿元,交易时点恰好在公司并购计划推出前夕。2025年6月,随着公司股价的上涨,该交易的价格调整至10.59元/股。日前,该笔股权已完成交割。

资料来源:公司公告

截至2025年5月,孩子王多家机构股东的持股比例已低于5%,这意味着未来这些股东的减持可能会更趋隐蔽。机构股东的陆续离场,与公司高溢价跨界并购形成鲜明对比,这既反映出股东对公司线下扩张模式的担忧,或许也暗含了对孩子王未来发展的低预期。

从规模扩张遇阻到跨界并购的豪赌,再到首发股东的争相减持,孩子王的转型之路布满争议。对于投资者而言,这场涉及583%溢价的跨界收购能否真正破局,或许还需要更多的时间来验证。(思维财经出品)■

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:蓝鲸新闻,转转请注明出处:https://www.anesthesia.org.cn/24180.html