5月12日,东方妍美(成都)生物技术股份有限公司(简称“东方妍美”)向港交所递交上市申请,拟在香港主板挂牌。

东方妍美为一家成立于2016年,主要从事再生医学医疗器械及特医食品研发、生产及商业化的医疗健康企业。公司专注于再生医学材料的开发、转化与应用,以及特定全营养配方食品的研发。

作为再生医学材料技术平台企业,东方妍美产品组合目前包括两大产品线:再生医学材料注射剂及再生医学材料医用敷料及补片。

截至招股书披露日,公司拥有13款主要再生医学材料注射剂候选产品(均属第三类医疗器械),包括核心产品XH301及用于治疗女性压力性尿失禁的候选产品XH321,相关13款候选产品中的两款候选产品已进入注册审评阶段。在再生医学材料医用敷料及补片产品线中,公司有七款产品已取得第二类医疗器械注册批准,另有一款用于乳腺癌术后乳房重建的交联ECM候选产品XH322处于临床前阶段。截至相同日期,公司的特医食品产品线包括两款获国家市场监督管理总局批准的产品及七款研发中的候选产品。

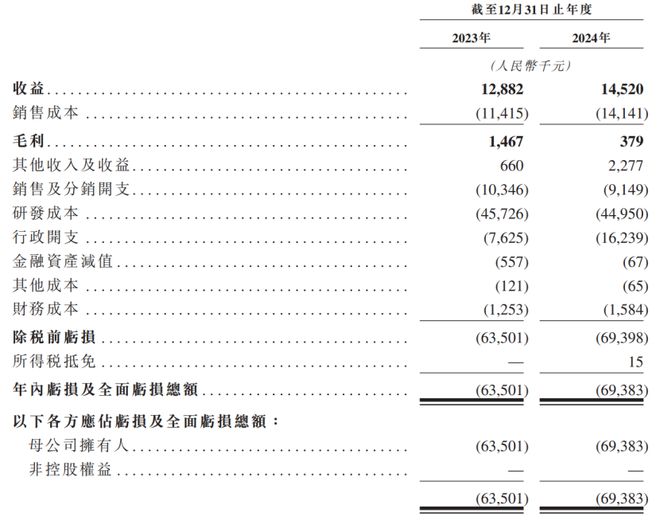

业绩方面,东方妍美持续亏损,2023年、2024年营收分别为1288万元、1452万元,毛利分别为146.7万元、37.9万元,年内亏损分别为6350万元、6938万元。

东方妍美绝大部分亏损来自研发开支、销售及分销开支以及行政开支。2023年、2024年,其研发开支分别为4572.6万元、4495万元,分别占当年亏损总额的72%、64.79%。每年4000多万的研发开支似乎让东方妍美不堪重负。

东方妍美预期于不久将来将继续亏损,且亏损可能随进一步加强研发工作、就候选产品寻求监管批准,及拓展与第三方就未来获批产品商业化的合作而增加。东方妍美甚至称“可能永远无法盈利”,即使将来能够实现盈利,未必能在后续期间保持盈利。

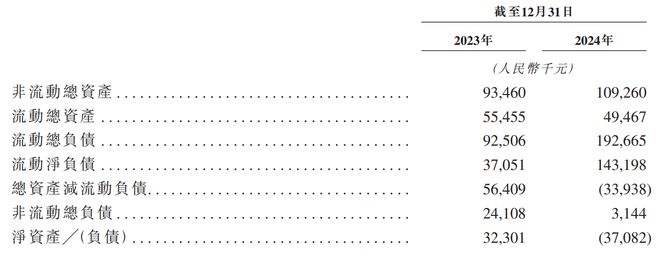

随着持续亏损,东方妍美净资产由2023年末的3230万元大降6938万元至2024年末的净负债3708万元,主要归因于2024年亏损总额。

与此同时,公司流动净负债由2023年末的3705万元大幅增加至2024年末的1.43亿元,主要是由于公司的流动负债大幅增加。流动负债增加主要是由于与公司根据许可安排向业务合作伙伴收取的许可费有关的其他应付款项及应计费用增加。

东方妍美成立以来获得了1.9亿元融资,其中,2025年4月完成9000万元融资,每股成本为9.76元,投后估值为15亿元。

平台声明:该文观点仅代表作者本人,联合网系信息发布平台。发布者:读创,转转请注明出处:https://www.anesthesia.org.cn/11748.html